病気やケガの際の経済的な負担を減らすために、民間医療保険に加入している方も多いでしょう。

医療保険料を負担している人は、年末調整で保険料控除の申請をすることによって税金負担を軽くすることができます。

医療保険で経済的な負担を減らし、税金対策方法を活用することで、支払った医療保険料の一部も戻ってくるのです。

そこで本記事では年末調整の概要を解説した上で、医療保険料控除をする際の手続き方法をご紹介します。

また、医療保険料控除と類似した制度に医療費控除という制度があるのです。

医療保険に加入しているものの年末調整時に申告していなかったという人は、今年の年末調整から正しく医療保険料を申告できるよう、各種保険料控除への理解を深めましょう。

年金アドバイザー / EQプロファイラー / 2級ファイナンシャルプランニング技能士

この記事の監修担当者:株式会社クロックアップ 代表取締役 高橋朋成

20年以上にわたり外資系生保や損保系生保などで、販売現場での営業スタッフの採用や実践を活かした生保販売や育成手法に携わった経験を損保代理店向けに特化してアレンジし2013年に株式会社クロックアップを設立。

業務内容は損保代理店の

専属コンシェルジュとして

① 保険営業職の人材紹介、マッチングサポート

② 損保営業マン向け生保クロスセル研修

③ 代理店M&Aマッチングサポート等

を行っている。

医療保険料は年末調整で生命保険料控除として申請可能

所得税の負担を減らす所得控除のうちの1つに生命保険料控除があり、医療保険料は生命保険料控除の対象です。

医療保険料を年末調整で申告するための基礎情報を以下で解説します。

生命保険料控除の仕組み

生命保険料控除とは、医療保険料を含む1月1日~12月31日に支払った保険料の金額に応じて、その年の所得金額から一定額を差し引くことができる制度です。

生命保険料控除によって所得税と住民税の負担を軽くすることができるため、医療保険など、各生命保険会社の保険に契約している人はぜひ利用しましょう。

この生命保険料控除は、3つに区分されています。

- 生存・死亡が原因で保険金や給付金が支払われる契約に支払う保険料は一般生命保険料控除

- 入院や通院などを理由に給付金が支払われる契約に支払う保険料は介護医療保険料控除

- 個人年金保険の契約に支払う保険料は個人年金保険料控除

医療保険は生命保険料控除の中でも介護医療保険料控除の対象。

介護医療保険料には医療保険、がん保険、介護保険などがあります。

加入している保険が、どの保険料控除枠の対象なのかを予め確認しておくと年末調整申告時に役立つでしょう。

なお、生命保険料控除は共済保険も対象ですが、剰余金や割戻金があった場合はそれを差し引いた金額が、生命保険料控除の対象となる点には注意が必要です。

医療費保険料(生命保険料)の控除額

2010年度の税制改正により、生命保険料控除には新旧2つの種類があります。

旧制度は2011年12月31日以前に契約した保険契約を指し、新制度は2012年1月1日以降の契約が対象。

新旧制度の違いは、介護医療保険料控除の有無です。

医療保険料の対象となる介護医療保険料控除は新制度ができたタイミングで新設されました。

新旧生命保険料控除制度のそれぞれの所得税の控除額は以下の通りです。

旧制度の所得税控除額

| 1年間に支払った 保険料 |

控除額 |

|---|---|

| 25,000円以下 | 保険料の全額 |

| 25,000円~ 50,000円 |

保険料×1/2 +12,500円 |

| 50,000円~ 10,000円 |

保険料×1/4 +25,000円 |

| 100,000円超 | 一律50,000円 |

新制度の所得税控除額

| 1年間に支払った 保険料 |

控除額 |

|---|---|

| 20,000円以下 | 保険料の全額 |

| 20,000円超 40,000円以下 |

保険料×1/2 +10,000円 |

| 40,000円超 80,000円以下 |

保険料×1/4 +20,000円 |

| 80,000円超 | 一律40,000円 |

旧制度では、一般生命保険料控除と個人年金保険料控除それぞれの限度額を合わせた10万円が所得税の合算適用限度額です。

新制度は一般生命保険料控除と個人年金保険料控除の限度額に加え、介護医療保険料控除を合わせた計12万円が所得税の合算適用限度額です。

続いて、住民税における新旧それぞれの控除額は以下の通りです。

旧制度の住民税控除額

| 1年間に支払った 保険料 |

控除額 |

|---|---|

| 15,000円 | 保険料全額 |

| 15,000円~ 40,000円 |

保険料×1/2 +7,500円 |

| 40,000円~ 70,000円 |

保険料×1/4 +17,500円 |

| 70,000円超 | 一律35,000円 |

新制度の住民税控除額

| 1年間に支払った 保険料 |

控除額 |

|---|---|

| 12,000円以下 | 保険料全額 |

| 12,000円~ 32,000円 |

保険料×1/2 +6,000円 |

| 32,000円~ 56,000円 |

保険料×1/4 +14,000円 |

| 56,000円 | 一律28,000円 |

住民税の場合、新旧いずれも控除における合算限度額は7万円です。

旧制度と新制度、所得税と住民税それぞれ控除額の上限にも違いがあるため、契約年月日に応じて控除額を計算が必要になります。

年末調整の概要

アフラック生命やオリックス生命、メットライフ生命など、様々な民間生命保険会社から医療保険が発売されています。

医療保険料を年末調整で申告することで、本来負担すべき税金の金額をさらに減らすことが可能。

年末調整の概要は、以下の通りです。

年末調整とは

年末調整とは、簡単に言うと「給与から天引きされている所得税の過不足を調整するもの」です。

具体的には、年末にその年の所得金額が確定した時点で所得税を計算し、納付した税金との差額を12月(もしくは翌年1月)の給与金額で調整するもの。

その後、払い過ぎた税金がある場合はその金額分の還付があります。

年末調整が必要な理由

毎月の給与金額から所得税が控除されていますが、年間を通じて給与金額が変動する可能性があることは想定されていません。

会社員によっては給与金額が変更されたり、子供が増えるなど扶養家族の人数も変動する場合があります。

給与金額が変わると、その分納めるべき所得税にも影響があるでしょう。

また、先述のように複数の所得控除を利用すると、さらに税金負担を軽くすることが可能。

つまり、所得控除を利用することで、反映した所得税額と毎月給与金額から控除される所得税額には差が生じる可能性があり、この差を是正するために年末調整が行われます。

年末調整の対象者

一般的に12月に行われる年末調整の対象となるのは、1年を通じて会社などに勤務している方や、その年の途中で就職して年末時点で勤務している方。

つまり会社員であれば、原則全員が年末調整の対象。

ただし、年間の給与金額が2,000万円を超える場合などは、年末調整の対象外です。

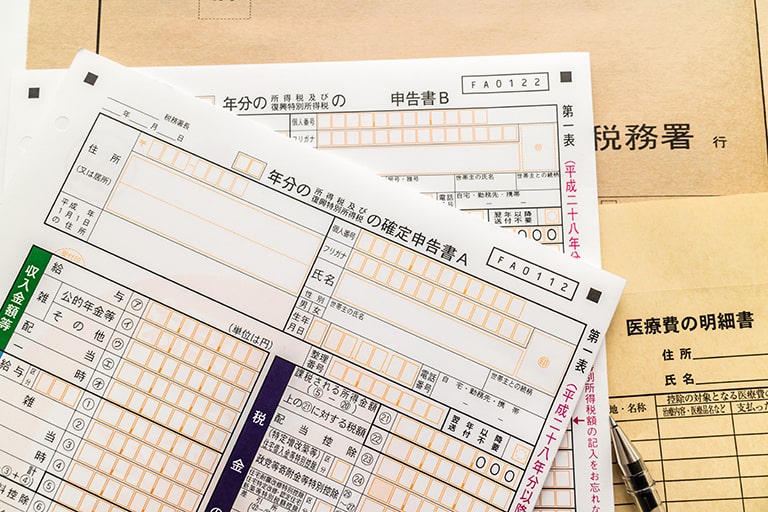

医療保険に加入していて保険料控除を受ける場合は、年末調整ではなく、確定申告の対象者となります。

年末調整の期間

勤務先によって給与日が異なるため、年末調整の期間は会社ごとに異なります。

一般的に11月から12月にかけて年末調整の書類の提出を求められる場合が多く、会社が定める期日までに書類の提出が必要です。

それまでに年末調整書類の作成に必要な書類が、医療保険を契約している生命保険会社から届いていない場合は、生命保険会社に連絡しましょう。

正しい提出書類の書き方

年末調整提出書類の医療保険料の控除を受けるために、記入が必要な生命保険料控除欄の書き方を解説します。

年末調整時に会社に提出が必要な書類は以下の3つです。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

医療保険料控除のために記入するのは、「給与所得者の保険料控除申告書」の所轄税務署長と給与の支払者の情報、あなたの氏名・住所、生命保険料控除の欄です。

所轄税務署長

「所轄税務署長」の欄には、会社の所在地を所轄する税務署長を記載します。

わからない場合でも、国税庁の公式HPから確認することができます。

給与の支払者の情報

給与の支払者の情報に関しては、会社から配布されることが一般的です。

わからない場合は、担当者に聞くのが早いでしょう。

あなたの氏名・住所

あなたの氏名については問題ないと思いますが、住所に関しては、原則翌年1月1日に住民票を置いている住所となっています。

引っ越しなどを挟んでいる場合などは注意が必要です。

生命保険料控除

医療保険の控除対象となる生命保険料控除の記入には、生命保険会社の名称や契約している保険の種類、契約者の氏名などが必要。

契約書や生命保険会社から送付される生命保険料控除証明書などの内容を確認しながら、年末調整の提出書類に間違いのないように記入することが重要です。

計算式は年末調整の書類に記載されていますので、心配いりません。

「新旧の区分」の欄は、契約している医療保険の生命保険料控除証明書に記載がありますので該当するほうに◯を付けます。

生命保険料控除を受ける時は、旧生命保険料で1つの契約の保険料が9,000円以下である場合を除き、年末調整の提出書類に証明書などを添付する必要があるので注意が必要。

保険金等の受取人も生命保険料控除証明書で確認することができます。

ただし、受取人が本人またはその配偶者や親族であることが控除の条件となっているのです。

受取人は手続きを踏んで変更することが可能ですので、必要に応じて対応しましょう。

ちなみに、終身保険に加入している場合は、保険期間の記入欄に漢字で「終身」と記入してください。

手続き方法

年末調整を行うために、会社から年末調整の書類を受け取り、必要項目を記入した上で提出します。

医療保険の契約者は、年末調整前に届く保険料控除証明書を見て、医療保険料を含む支払った保険料の合計金額などを年末調整の書類に記入します。

医療保険料を申告する場合の注意点

医療保険の保険料は生命保険料控除の対象ですが、年末調整で申告する際には、必要書類や書き方にいくつかの注意点があります。

ここでは医療保険料を年末調整で申告する際の注意点4つを確認しましょう。

①期限内に申告する

年末調整の期日は会社ごとに異なりますが、必ず決められた期日までに年末調整の書類を提出しなければなりません。

提出期日を過ぎると年末調整を利用できなくなるため、確定申告を行う必要が出てきます。

会社員は一般的に年末調整の利用だけで税金の過不足を調整できる場合が多いため、忘れず期限内に申告しましょう。

②年末調整提出書類を書くために必要な証明書

年末調整の書類を正しく書くためには、契約している生命保険会社から送付される保険料控除証明書と給与所得者の保険料控除申請書兼配偶者特別控除申請書が必要。

医療保険の保険料控除証明書は、契約している生命保険会社から10月以降、ハガキで送られてくるのが一般的。

生命保険会社から契約している医療保険に関する書類が届いたら、年末調整の時期まで自宅できちんと管理しましょう。

仮にその年の途中で解約した医療保険契約があった場合、解約日までに生命保険会社に支払った医療保険料は年末調整の控除対象です。

年末調整時に生命保険料控除として申告することで、税金負担を減らすことが可能。

万が一、保険料控除証明書を紛失した場合はすみやかに医療保険を契約している生命保険会社に申し出て、再発行を依頼する必要があります。

③確定申告が必要になることも

期限内に年末調整をしなかった場合は、確定申告が必要になります。

また、会社員であっても2ヶ所以上から給与の支払いを受けている人や、災害減免法の規定でその年の給与に対する源泉所得税の徴収猶予や還付を受けた人は確定申告が必要。

年末調整の期日直前に慌てることのないよう、年末調整の対象となる場合の条件を予め確認しておくことが大切です。

④年末調整提出書類の注意点を確認

上記に記載しましたが年末調整の生命保険料控除欄を作成する時の注意点を再度まとめました。

- 年末調整の提出書類に証明書などを添付すること。

- 医療保険の保険金等の受取人が本人またはその配偶者や親族であること。

- 終身の医療保険に加入している場合、保険期間の記入欄に漢字で「終身」と記入すること。

医療費も控除対象に

生命保険料控除は医療保険料を含む1年間に支払った保険料に応じて、年末調整を申告することで税金の払い戻しを受けられる制度。

一方、医療費控除では、1年間に支払った医療費を申告することで税金の払い戻しを受けることができます。

医療費控除とは

医療費を多く支払っている人の経済的な負担を軽減するための制度が医療費控除です。

自分と家族のために支払った医療費の合計が年間10万円を超える場合は、確定申告を利用することで税金の一部が還付されます。

医療費控除の金額は、以下の式で算出されます。

1月1日から12月31日までに支払った医療費の総額-保険金などで補てんされる金額-10万円

なお、病気やケガで医療機関を受診する場合の通院費も医療費控除の対象です。

ただし、電車やバスなどの公共交通機関を利用した場合に限られる点には注意しましょう。

セルフメディケーション制度との違い

医療費控除と混同しやすい制度にセルフメディケーション税制があります。

これは2017年1月から開始された制度で、1年間で一定金額以上の医薬品を購入した場合に所得控除が適用されるというものです。

医療費控除は「医療費」が対象であるのに対し、セルフメディケーション税制は「医薬品の購入代金」が対象ですので注意しましょう。

セルフメディケーション税制は、できるだけ医療機関に頼ることなく、市販薬などを利用して自分で手当することを狙いとしています。

そのため、薬局などで購入できる指定の医薬品(スイッチOTC医薬品)がセルフメディケーション税制の対象です。

なお、従来の医療費控除の控除上限は200万円ですが、セルフメディケーション税制は8万8,000円です。

一方、従来の医療費控除は医療費が原則10万円以上でなければ利用できず、年間の医療費が足りないという場合もあるかもしれません。

しかしセルフメディケーション税制は1万2,000円以上が対象ですので、利用のハードルが従来の医療費控除よりも低いと言えます。

ただし、セルフメディケーション税制の利用にあたっては、定期健康診断やがん検診といった取り組みを自ら行うことが求められますので、セルフメディケーション税制の利用前に制度の概要や利用要件を確認しましょう。

医療費控除を利用する際の注意点

一般的に年間10万円以上の医療費を支払った場合は、医療費控除を利用することで税金負担を軽くすることができますが、医療費控除の利用時にはいくつかの注意点があります。

まず1つ目に、医療費控除は確定申告でしか申請できず、年末調整では申請することができません。

そのため、本来年末調整の申請のみでいい会社員であっても、確定申告をしなければなりません。

また、医療費控除とセルフメディケーション税制は併用できません。

どちらの制度のほうが控除面でメリットが大きいのかは自己判断となります。

まとめ:医療保険料は生命保険料控除として年末調整で申告できる

今回は年末調整の概要や医療保険料控除、医療費控除についてご紹介しました。

医療保険は、ほかの保険と比較し、比較的使用機会が多い保険商品ですので付き合いも長くなるでしょう。

年末調整の生命保険料控除の一部だけでも正しく書く方法を覚えることで、年末調整書類の作成負担が減るのではないでしょうか。

医療保険の契約者は年末調整で申告し、生命保険料控除で税金負担を軽くすることができます。

また、病気やケガで多額の医療費がかかった場合は、確定申告することで、さらに税金面での恩恵を受けることができます。

ぜひ年末調整書類作成時には、本記事の年末調整書類を正確に書く方法を参考になさってください。