保険の見直しや新規加入を検討する方の中には、「保険相談はFP(ファイナンシャルプランナー)にすべき」と言う声を聞いたことがある人もいると思います。

自分でネット上の保険料シミュレーションなどで保険商品が探せますが、専門家に相談すべきと言われるのはなぜなのでしょうか。

この記事では、保険相談をFP(ファイナンシャルプランナー)にするメリットやデメリットについてわかりやすく解説します。

年金アドバイザー / EQプロファイラー / 2級ファイナンシャルプランニング技能士

この記事の監修担当者:株式会社クロックアップ 代表取締役 高橋朋成

20年以上にわたり外資系生保や損保系生保などで、販売現場での営業スタッフの採用や実践を活かした生保販売や育成手法に携わった経験を損保代理店向けに特化してアレンジし2013年に株式会社クロックアップを設立。

業務内容は損保代理店の

専属コンシェルジュとして

① 保険営業職の人材紹介、マッチングサポート

② 損保営業マン向け生保クロスセル研修

③ 代理店M&Aマッチングサポート等

を行っている。

保険相談をFP(ファイナンシャルプランナー)にする3つのメリット

FP(ファイナンシャルプランナー)は、保険やお金についての専門家であり、様々な悩みをサポートして一人一人のライフプランに応じた最適なアドバイスをします。

こうしたプロに保険相談をするメリットは以下の3つです。

保険やお金に関する知識が豊富なプロのアドバイスを受けられる

FP(ファイナンシャルプランナー)は、は保険やお金に関する幅広い知識を持っています。

そのため、FP(ファイナンシャルプランナー)に保険相談することで自分では気づきにくいリスクや不足している保障を見つけ、的確なアドバイスを受けられるのが大きなメリットです。

保険のほか、家計管理や教育資金、資産運用、老後の生活設計などについても相談が可能なため、様々な悩みについても解決することができます。

具体的な改善案・最適な保険商品を提案してくれる

FP(ファイナンシャルプランナー)は、相談者の現状や加入状況、ライフプランをヒアリングし、家計に負担のない改善案や必要な保障が含まれた最適な保険商品を提案してくれます。

自分でネット検索をし、保険商品を探すことも可能ですが、ある程度の保険の知識がないと給付条件や特約などを理解することができず、加入していたけれど給付金がもらえなかったなどといった事態を招きかねません。

逆に同じ保障内容をより安い保険料で備えることができたというケースも考えられます。

そのため、保険やお金についての知識が豊富なFP(ファイナンシャルプランナー)に相談するのが得策だと言えるでしょう。

客観的視点から保険を見直せる

個人では主観的になりがちな保険の選択を第三者の視点で見直せるのも大きなメリットの一つです。

保険は様々なリスクに備えるものですので、個人の感情や不安に流されてしまうことも考えられます。

そのため、保険やお金についての専門家であるFP(ファイナンシャルプランナー)に相談することで、中立的な立場からアドバイスを受けられ、冷静で合理的な判断が可能になるでしょう。

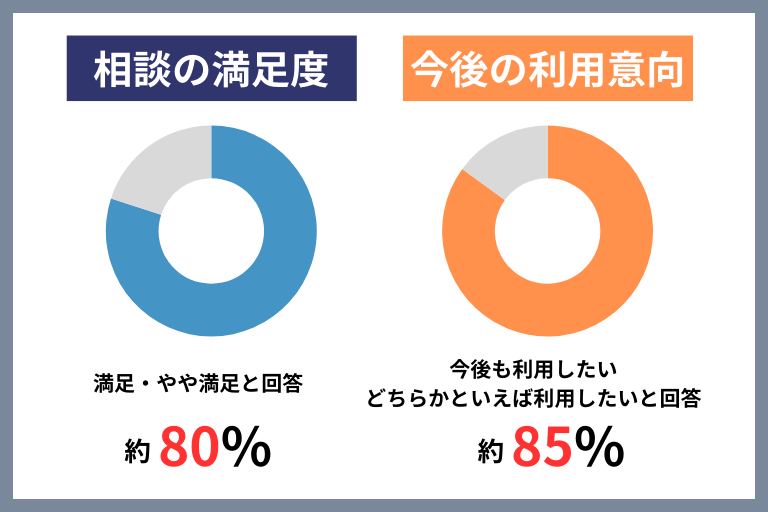

FPに保険相談をした方の満足度

日本FP協会のFP顧客満足度調査によると、FP(AFP・CFP®認定者)へ相談した方の約8割が「満足」「やや満足」と回答していることがわかります。

特に専門性(知識・スキル)への満足度が高く、提案力やサービス全般に対しても的確なアドバイス・提案を受けることができたと多くの方が評価しています。

また、約85%以上の人が「今後も利用したい」「どちらかといえば利用したい」と回答しており、役立つ情報を得るためにFPを利用したいと考えていることがわかるでしょう。

参考:日本FP協会「FP顧客満足度調査」

https://members.jafp.or.jp/chtml/w2/ckk/tyousakekka/files/fp_tyousa_h27.pdf

「意味ない」という意見がある理由・デメリットとは

保険やお金についてのプロに相談することには様々なメリットがありますが、実はFP(ファイナシャルプランナー)に相談しても「意味がない」という意見もあるのです。

どのような立場からそうした声が出ているのかを把握するために、FP(ファイナンシャルプランナー)に保険相談をするデメリットをわかりやすく解説します。

資格を持たないFP(ファイナンシャルプランナー)がいる

FP(ファイナンシャルプランナー)は、相談者の保険やお金にまつわる悩みをサポートし、その解決策をアドバイスする専門家という職業の名称です。

そのため、特定の資格を持たない・専門的な知識がなくてもFP(ファイナンシャルプランナー)と名乗れてしまいます。

国家資格である「FP技能士」を名乗るには、ファイナンシャル・プランニング技能検定に合格しなければなりません。

豊富な知識や経験を持たないFP(ファイナンシャルプランナー)に相談しても、最適な解決案を得られないでしょう。

相談先の担当者が何の資格を持っているのかをしっかりと確認する必要があります。

古い情報しか持っていない場合がある

保険に関する情報は時代とともに変化しているため、FP(ファイナンシャルプランナー)は定期的に新しい知識を勉強する必要があります。

国家資格であるFP技能士には、一度資格を獲得すれば一生続くものであるため、取得当時の知識のまま止まっている可能性もゼロではありません。

日本FP協会が認定する資格であるAFPやCFP®︎には資格更新制度があり、2年ごとに継続教育や実務研修が必要となるため、最新の知識を得ていると言うことができます。

特定の保険商品を営業・勧誘される可能性がある

無料で保険相談を実施しているFP(ファイナンシャルプランナー)は、保険商品の販売手数料を受け取って収入を得ています。

そのため、相談者への必要性を無視してより紹介料の高い保険商品を勧めてくる可能性があります。

自身の家族構成や経済状況、備えたいリスクを考慮したものでなければ、ただ単に無駄金を支払うこととなってしまうため、必要がないと判断したらキッパリと断るようにしましょう。

利用の際の注意点をチェック

FP(ファイナンシャルプランナー)に保険相談する際には、より良い回答を得るために以下のことについて注意しましょう。

有料の保険相談もある

FPの保険相談には、無料と有料の2つのケースがあります。

保険会社や保険代理店が運営する保険相談窓口のほとんどは無料で利用することができるでしょう。

一方、FP事務所に所属するファイナシャルプランナーや独立系FPに相談する場合、有料のケースが多いです。

1時間5,000~10,000円ほどが相場で、ライフプランの作成やその他書類作成に追加料金がかかることもあります。

保険の新規加入・見直しを目的にFP(ファイナシャルプランナー)に相談したい時には無料の相談窓口で十分と言えるため、相談料のかからないところを利用するのをおすすめします。

相談内容・質問事項を用意しておく

保険相談をスムーズに進めるために、悩んでいることや備えたいリスクについてまとめておきましょう。

また、ヒアリングの際に必要となる情報(収入状況や家族構成、ライフプラン、保険証券、住宅ローンなど)も事前に用意できると効率的に保険相談を進めることができます。

記事まとめ

今回は、FP(ファイナンシャルプランナー)に保険相談をするメリットや「意味ない」と言われる原因について解説しました。

保険やお金周りについての知識が豊富な専門家であるため、より最適なライフプランを提案してくれるのが最大のメリットということができます。

「人生に2番目に高い」と言われる保険を自分だけで判断することが難しいという方は、積極的にFPの相談窓口を利用するのがおすすめです。

窓口を利用する際には、担当のFPがどのような資格を持つのかを確認し、保険契約をする際には自分の意思を持って判断しましょう。