生命保険を契約する時に、保障内容や特徴の異なる商品が何種類もあるため、どのような選び方をすれば良いか悩まれる方もいるかと思います。

毎月大切なお金を保険料として払い込むのに、生命保険の選び方で失敗したくないですよね。

本記事では、生命保険の選び方のポイントや、必要な保障を選ぶ際に失敗しないための方法を保険のプロ監修のもと解説しています。

年代別に必要な保障内容についてもまとめたので、自分にとって最適な選び方をするための参考にしてください。

年金アドバイザー / EQプロファイラー / 2級ファイナンシャルプランニング技能士

この記事の監修担当者:株式会社クロックアップ 代表取締役 高橋朋成

20年以上にわたり外資系生保や損保系生保などで、販売現場での営業スタッフの採用や実践を活かした生保販売や育成手法に携わった経験を損保代理店向けに特化してアレンジし2013年に株式会社クロックアップを設立。

業務内容は損保代理店の

専属コンシェルジュとして

① 保険営業職の人材紹介、マッチングサポート

② 損保営業マン向け生保クロスセル研修

③ 代理店M&Aマッチングサポート等

を行っている。

生命保険の選び方や基本的なポイント

生命保険を選ぶとき、種類がたくさんあるためどんな選び方をすれば良いか迷われる方も多いかと思います。

ここからは、生命保険の選び方や基本的なポイントを解説し、生命保険の選び方で悩まれている方の参考になるよう、選び方のポイントについて解説します。

選んだ生命保険がどんな保障内容かを明確にする

生命保険の選び方として、まず初めに「何のため・どういう目的で保険に入るのか」をはっきりさせることが重要です。

生命保険を選ぶ上で目的が曖昧だと、不必要な保障が入っている高額な保険に加入してしまったり、逆に必要な保障が足りない場合もあります。

目的別での生命保険の選び方

| 目的 | 向いてる保険のタイプ |

|---|---|

| 万一に備えて家族を守る | 死亡保険(定期型・終身型) |

| 医療費の備え | 医療保険・がん保険 |

| 老後資金や資産形成 | 養老保険・個人年金 |

| 子どもの学費準備 | 学資保険 |

万が一のときの家族の生活を守りたい方

→ 死亡保険(定期型・終身型)

- 死亡した後の家族が心配

- 祭儀費用が気になる

病気やケガの治療費が心配な方

→ 医療保険・がん保険

- 入院や手術の費用が気になる

- がんや脳卒中・心筋梗塞などに備えたい

老後の資金を準備したい方

→ 養老保険・個人年金保険

- 保障されながら貯蓄がしたい

- 将来、年金以外の収入源をつくっておきたい

子どもの教育資金を積み立てたい方

→ 学資保険

- 大学進学などに向けて、計画的にお金を用意しておきたい

選び方の目的をはっきりさせると、どんな生命保険に入れば良いか明確になり、不要な保険料や過剰な保障を避けることができます。

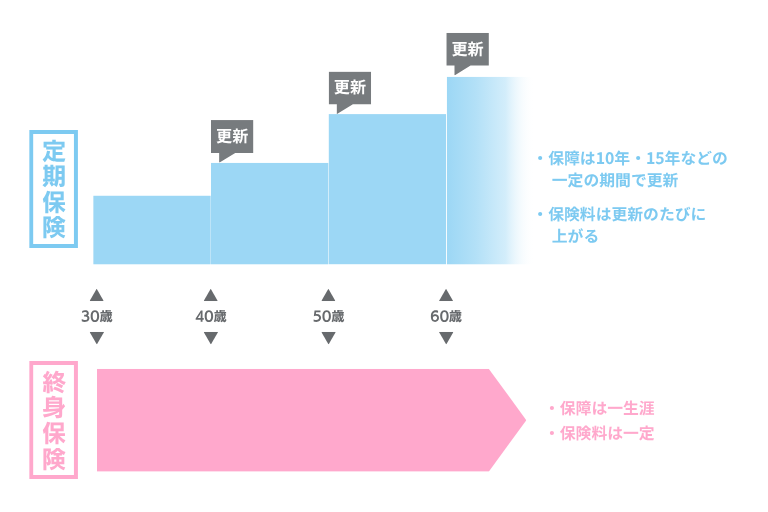

いつまで・いくらの保険料を払うのか把握する

生命保険の選び方として、期間はいつまでか・月々いくらの保険料を支払うことになるのかを事前に把握することが大切です。

| 保険の種類 | 特徴 |

|---|---|

| 終身保険 | 一生ずっと支払い・中途解約あり |

| 定期保険 | 一定年齢までに払い終える・掛け捨て |

保険料を年払いにすると保険料が少し安くなることもあるため、保険会社に相談しましょう。

解約返戻金や満期保険金いくら戻ってくるのかを確認する

生命保険には、途中で解約したときや満期を迎えたときに、保険料の一部が戻ってくる「返戻金(へんれいきん)」がある商品があります。

たとえば、保険を途中でやめた場合に受け取れるのが「解約返戻金」、契約満了時に受け取れるのが「満期保険金(または満期返戻金)」です。

これらの返戻金の金額は、契約した保険の種類や保険料の払込期間によって異なります。

保険料を長く支払うほど返戻金の金額は増える傾向にありますが、加入から10年以内の解約では「元本割れ」になることが多く、支払った保険料より少ない金額しか戻らない可能性があります。

しかし、返戻金のある生命保険は「貯蓄性のある保険」とも言われ、老後の資金やお子さまの教育資金の準備として利用できるのが特徴です。

万が一に備えながら将来の備えもできる保険として活用するには、「いくら戻ってくるか」や「いつ、どのくらい戻るか」を事前にしっかり確認することが大切です。

年代別に必要な保障内容を知ろう!

生命保険の選び方で迷う場合は、ご自身の年齢によって必要な保障内容を確認しましょう。

年代別で必要なもの・不要なものが必ずあるはずです。

保障内容も年代によって定期的に見直す必要があります。

20代が備えておきたいリスクと保障内容

- 生命保険

- 収入保障保険

- 医療保険

20代は、独身・若手社会人が多い層です。

毎日仕事に追われたり、給与もなかなか上がらず貯金もしづらい年代です。

しかし、貯金がしづらいからこそ生命保険によって保障されながら資産形成ができるので、生命保険を貯蓄目的で利用するという選び方も良いかもしれません。

生命保険は若くて健康なうちに入ると月々の保険料が安く済みます。

30代が備えておきたいリスクと保障内容

- 医療保険

- 学資保険(子どもがいる場合)

- 個人年金保険

30代は、結婚や出産・子育てなどによりマイホームを建てる方も多い層です。

20代で貯めた貯金や、給与所得も上がることによって生活に少しゆとりが出てくる頃だと思います。

家族のための生活費・教育費・住宅ローン対策に厚めの保障も必要です。

子どもがいるなら、学資保険を検討するのも良いでしょう。

保障されながら資産形成ができる保険があるので、貯蓄目的で利用するという選び方でも良いかもしれません。

病気で働けないなど、もしものときに家族がいれば自分だけの責任ではなくなってしまいます。

働けない期間への備えも必要ですが、そこも生命保険により補うことができます。

40代が備えておきたいリスクと保障内容

- 養老保険

- 医療保険

- 個人年金保険

40代は、教育費のピーク・住宅ローンの返済中の方が多い層です。

子どもも大きくなってきて、子育てがひと段落する方も増えてきます。

そのため、生命保険の保険料を見直して、将来や老後に向けた資産形成も視野に入れることをおすすめします。

老後資金対策として、終身保険や個人年金保険も選び方として検討することをおすすめします。

50代が備えておきたいリスクと保障内容

- 介護保険

- 医療保険

- がん保険

50代は、子どもが独立したり、定年退職が現実的になったりと自分自身の老後を意識する方が多い層です。

老後の入院費・介護費に備える年代であるため、保障というより備えという生命保険の選び方を意識することを心がけましょう。

60代が備えておきたいリスクと保障内容

- 介護保険

- 医療保険

- がん保険

60代以上は、仕事も定年退職をする方も多く、子どもも社会人になったりと、さまざまなイベントがひと段落した方が多い層です。

若い頃よりも病気などの起こるリスクが増えるため、今後起こる可能性がある介護や老後について考える方も多いかと思います。

生命保険の見直しや相続対策なども早めに行いましょう。

保険の選び方で失敗しない方法

選び方や保障内容もよくわからずに生命保険に加入した場合、使わない保障へ何年も払い込んでしまうということになりかねません。

そうなった場合、「生命保険の選び方に間違いがあった」ということになってしまいます。

ここからは、生命保険の選び方で失敗しないポイントはどのようなものがあるのかを解説します。

「何のために加入するのか」を箇条書きで書き出す

「生命保険は何のために加入するのか」を明確にさせれば、無駄な生命保険に入らなくて済む上、本当に必要な保障が見えてくるため選び方に困りません。

生命保険に加入する目的として、選び方の例を箇条書きにして書き出してみました。

- 万が一のときに遺された家族の生活費を守るため

- 子どもの教育資金を確保するため

- 住宅ローンや借金の返済に備えるため

- 葬儀費用や死後の整理資金を用意するため

- 医療費や入院費をカバーするため(がん・三大疾病含む)

- 働けなくなったときの生活費を補うため(収入保障)

- 老後資金を計画的に貯めるため

- 相続時に現金を用意するため(相続税・トラブル回避)

- 税金対策(※保険の非課税枠など)として活用するため

- 万が一のときのために精神的な安心感を得るため

複数の保険商品を比較し、無理のない範囲で保険料を設定する

生命保険は、「とりあえず安心のために…」という選び方で加入してしまいがちですが、しっかり複数の保険商品を比較・検討して無理のない範囲で保険料を設定することで正しい選び方をすることができます。

選び方を間違えなければ、同じ保障内容でも保険料が安くなる可能性があります。

一方で、選び方を間違えて無理な保険料設定をしてしまうと、家計を圧迫してしまうことになり、本末転倒になってしまいます。

しっかり保険商品を比較しながら選び方を見極めることが重要です。

保険料が安いことだけで生命保険を選ぶと、保障が薄すぎる・将来年齢が上がるにつれて保険料が上がる可能性もあるので注意しましょう。

自分に合う生命保険を見つけるなら保険のプロに任せよう

この記事では、生命保険の選び方のポイントや、必要な保障を選ぶ際に失敗しないための方法を年代別にまとめました。

生命保険の選び方で目的が曖昧な場合、不必要な保険が入っている高額な保険に加入してしまったり、逆に必要な保障が足りない場合もあります。

保障内容もよくわからずに生命保険に加入してしまった場合、使う予定のない保障に何年も払い込んでしまうことになり、最悪の場合には解約する時に不要な保障に気がついたなんてことになりかねません。

自分に合う生命保険を見つけるなら、保険のプロに任せるなど自分にとって最適で賢い選び方をしましょう。