20代はまだまだ健康に自信がある人が多い一方で、他の年代に比べて収入や貯蓄額が低いため、万が一の備えは生命保険で準備しておくことが大切です。

そこで、今回は20代におすすめの生命保険をランキング形式でご紹介し、さらに保険選びの際のポイントも併せて解説します。20代でありながら、これまで生命保険に加入していなかった人や、生命保険の見直しを検討している人はぜひこの記事を参考にしながら自分に合う保険を見つけてみてください。

年金アドバイザー / EQプロファイラー / 2級ファイナンシャルプランニング技能士

この記事の監修担当者:株式会社クロックアップ 代表取締役 高橋朋成

20年以上にわたり外資系生保や損保系生保などで、販売現場での営業スタッフの採用や実践を活かした生保販売や育成手法に携わった経験を損保代理店向けに特化してアレンジし2013年に株式会社クロックアップを設立。

業務内容は損保代理店の

専属コンシェルジュとして

① 保険営業職の人材紹介、マッチングサポート

② 損保営業マン向け生保クロスセル研修

③ 代理店M&Aマッチングサポート等

を行っている。

20代におすすめの生命保険ランキングBEST5

生命保険は死亡保障とも呼ばれ、万が一の際に保険金が遺族に支払われる仕組みです。死亡するリスクは誰しも考えたくないことですが、親元からの独立や就職など、大人としての一歩を踏み出すタイミングである20代はお守りとして生命保険に加入しておくと安心です。

ここでは20代におすすめの生命保険を5つご紹介します。それぞれの商品の特徴を踏まえ、保険期間に着目しながら確認しましょう。

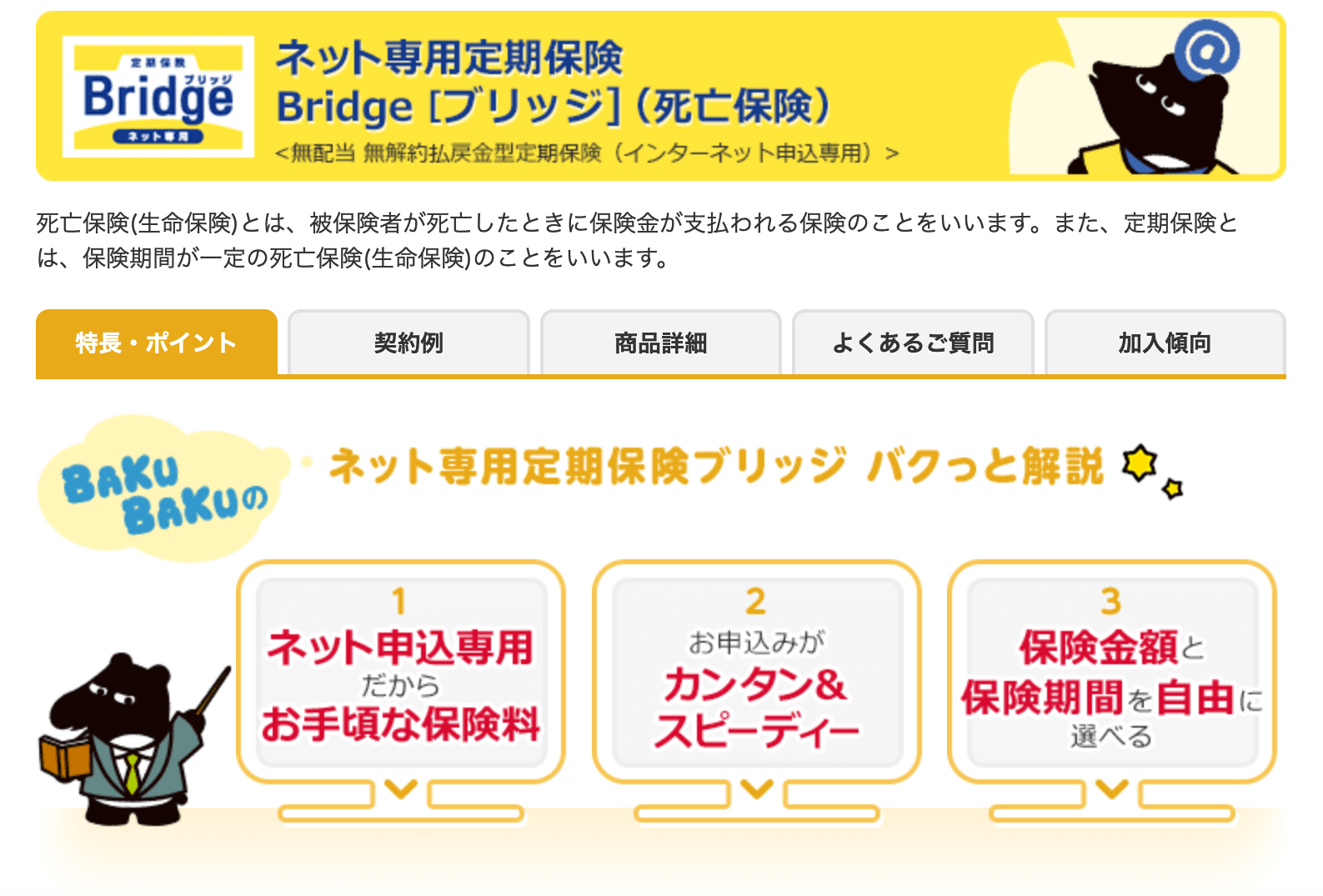

1.オリックス生命:定期保険Bridge

オリックス生命「Bridge」は保険料の安さに定評があります。安さの秘密はインターネットでの申し込みに限定して手続きにかかる費用をできるだけ抑えている点で、手続きも非常に簡単。

死亡保障に特化したシンプルな掛け捨て型の保険で、「子供が小さいうちは手厚い保障が欲しい」「定年までの20年間だけ保障が欲しい」など、一定期間の死亡保障を確保したい人に最適です。

https://eco-hoken.jp/bridge

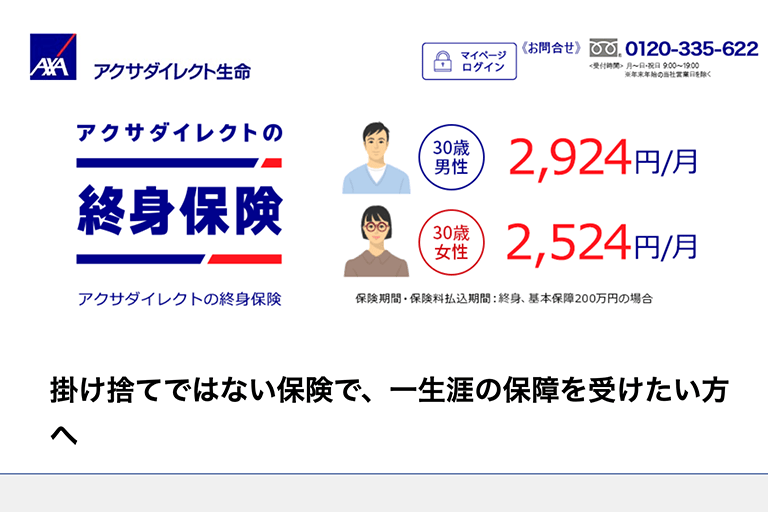

2.アクサダイレクト生命:アクサダイレクトの終身保険

アクサダイレクト生命「アクサダイレクトの終身保険」は、加入から一生涯保障が続くのが特徴です。そのため、死亡保険金を葬儀代に充当することもでき、「家族に残したいお金」を確実に準備できるのがメリットです。

また、保険金額は200万円から設定が可能で、「独身だから最低限の備えで十分」と考える20代であっても早めに加入しておきたい保険といえます。

https://www.axa-direct-life.co.jp/products/wholelife/index.html

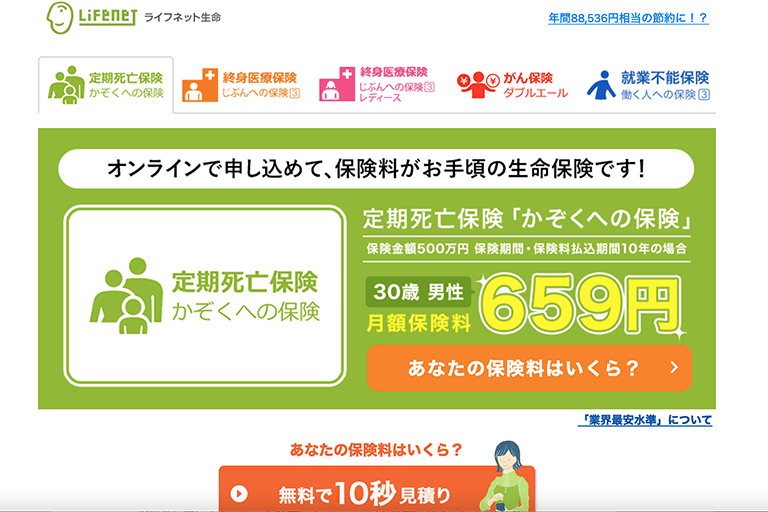

3.ライフネット生命:かぞくへの保険

解約返戻金をなくすことで、割安な保険料を実現したのがライフネット生命「かぞくへの保険」です。この商品はパソコンやスマホから24時間いつでも申し込みが可能なため、時間や場所を問わず好きなタイミングで保険加入が叶うのも嬉しいポイント。

保障を死亡保障に絞ったシンプルな商品設計で、これまで保険に加入していない人やわかりやすい保険がいいという希望を持つ20代向けの保険となっています。

https://www.lifenet-seimei.co.jp/product/life/

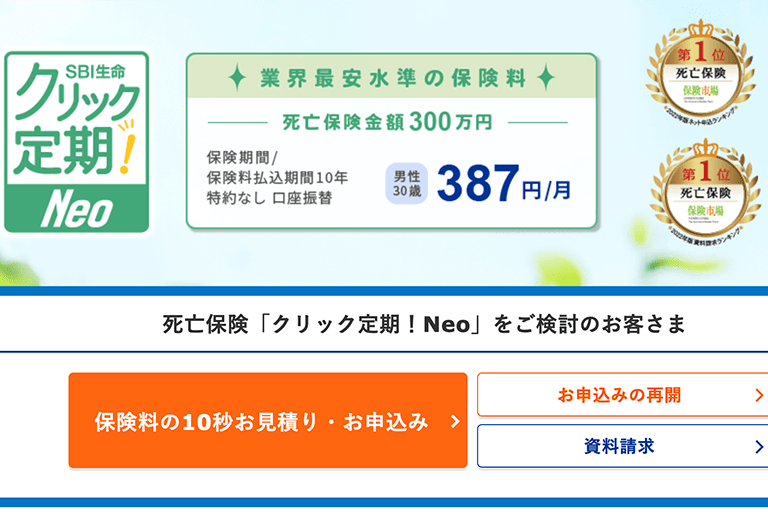

4.SBI生命:クリック定期!Neo

20代は学生か、社会人であっても入社年数が浅く、収入はそれほど多くないでしょう。また、貯蓄額も十分でないことを考慮すると、生命保険の保険料はできるだけ安く抑えたいものです。

業界最安水準の保険料を誇るSBI生命「クリック定期!Neo」なら、割安な保険料で死亡保障を確保できると人気です。また加入者はSBI生命の安心健康サービスが無料で利用でき、健康や医療に関する相談を24時間365日受け付けてくれます。

https://www.sbilife.co.jp/products/term-click/

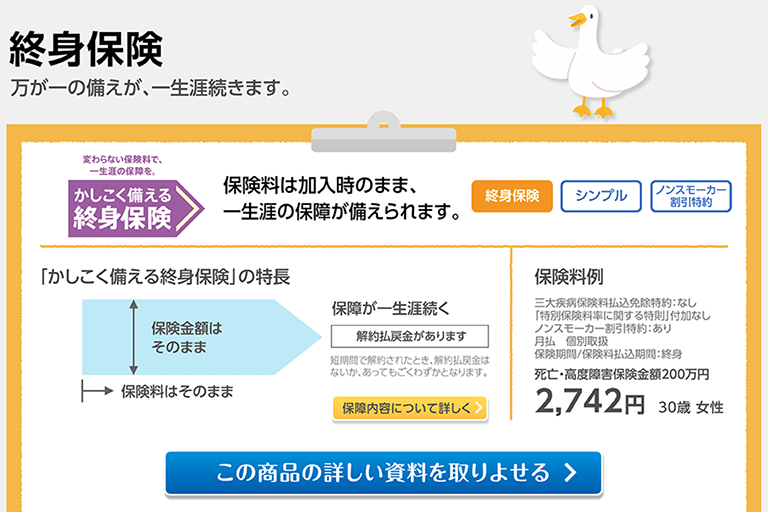

5.アフラック:かしこく備える終身保険

がん保険で有名なアフラックには、終身の死亡保障を確保できる「かしこく備える終身保険」が用意されています。保険料は加入時から変わらないため、家計における保険料の把握が簡単で、保険金額は10万円単位で設定が可能なため、細かなニーズにも対応できます。

なお、過去1年間に喫煙の習慣がない人はノンスモーカー割引として保険料の割引が受けられるのも大きな特徴です。たばこを吸わずに健康に自信があるという人に最適な生命保険といえるでしょう。

https://www.aflac.co.jp/syushin/kashikoku/

20代の生命保険の選び方は?

20代だからこそ万が一の備えである生命保険はきちんと加入しておきたいものですが、20代といっても既婚者と独身では必要となる保障額にも差が生じるだけでなく、商品の選び方も異なります。

そのため、ここでは20代の生命保険の選び方について、既婚者と独身に分けてそれぞれ解説します。

【既婚者の場合】

結婚して配偶者や子供がいる20代の生命保険は非常に重要です。生命保険でしっかりと保障を確保していなければ、遺族の生活がままならず、子供の進路にも影響が出かねません。

夫婦共働きの場合、残された人もある程度の収入を自分で確保できるため、生命保険で備えるべき金額もそこまで高額ではありません。ただし、配偶者がパートやアルバイトで収入が少ないなど経済的に不安がある場合は生命保険でしっかりとカバーしましょう。

専業主婦世帯の場合、仮に夫が死亡すると妻のその後の生活が非常に苦しくなることが予想されます。また、子供がいると生活費や教育費はなかなか削ることが難しく、まとまったお金が必要です。そのため、生命保険で備えるべき金額もおのずと大きくなるのが20代既婚者の特徴です。

この場合、子供の独立の年齢までを保険期間とする定期保険に加入し、割安な保険料でしっかりとした保障を確保すると良いでしょう。

【独身の場合】

20代で独身の場合、死亡保障の必要性はそこまで高くありません。しかし、独身であっても葬儀代程度の死亡保障は生命保険で確保しておきたいものです。親や兄弟に金銭的な負担をかけないためにも、葬儀代の平均額である200万円以上の保険金額を設定すると良いでしょう。

ただし、独身であっても親を経済的に支援している場合や、親の介護を積極的に担っているといった場合には、保障額の上乗せが必要になるかもしれません。自分自身に万が一のことがあった際の家族への金銭的な影響を十分考慮した上で、保険金額を決めることが大切です。

また、今は独身であっても、その後は結婚して家族が増えることも考えられます。そのため、独身の場合は見直しやすい定期型で加入するのも一案といえるでしょう。

20代の生命保険の加入データについて

生命保険は万が一の際の保障であり、「死亡するリスクなんて考えたことがない」という人も多いのではないでしょうか。20代が死亡するリスクは低い一方で、仮に亡くなった場合は配偶者が若く、子供もまだまだ小さいという事態が考えられます。つまり、20代の場合、遺族が必要とするお金は他の年代よりもむしろ多く、貯蓄や収入が少ない20代だからこそ万が一のお金は生命保険で備えておかなければなりません。

では実際に20代の生命保険加入率はどの程度なのでしょうか。また、どれくらいの保険金額を設定しているのか、直近の調査結果を踏まえて解説します。

加入率

2021年の生命保険文化センターの調査によると、20代の生命保険加入率は約70%です。30代以上はほとんどの世代で85%以上となっているため、他の世代と比べると加入率は少々低いものの、それでも半数以上の20代が生命保険に加入していることがわかります。

独身か既婚かを問わず、万が一の際の備えは最低限確保しておくべきであり、改めて生命保険の重要性を感じる結果となっています。

平均保険金額

20代で生命保険の加入を検討していると、「どれくらいの保険金額を設定すべきかわからない」と悩むことがあるかもしれません。必要以上に大きな保険金額を設定すると、その分保険料も高くなるため注意が必要です。調査によると20代の平均保険金額は約1,750万円となっています。

生命保険の保険金額は家族構成や収入などを基準に算出するため、人それぞれ大きく異なります。しかし、万が一の際に遺族に経済的な負担をかけないためにもある程度まとまった金額を保険で準備しておく人が多いことがわかります。

平均保険料

保険料は一般的に性別と年齢によって算出されており、できるだけ早く加入したほうが保険料は安くなるという特徴があります。例えば1,000万円の死亡保障に50代で加入する場合と20代で加入する場合を比べると、保険料は大きく異なります。つまり、「生命保険はまだ必要ない」などと加入を先送りにするよりも早期に加入するほうが毎月の保険料の負担は軽くなります。

20代は、平均で年間約21万円を保険料として支払っているという調査結果があります。ただし、ここには個人年金保険など貯蓄性保険に支払っている保険料も含まれているため、実際にはひと月あたり数千円~1万円程度を生命保険料として支払っていると考えると良いでしょう。

保険料は毎月の固定費になるため、収入に占める保険料の割合や継続して支払うことができるかといった点を加入前に確認しておくことで、保険加入によって家計のバランスを崩すことはありません。

死亡保障を検討する際の3つのポイント

20代の生命保険加入率の高さを知ると、「やはり生命保険に加入しておこう」と前向きに生命保険の加入を考える人もいるでしょう。しかし、これまで生命保険に加入したことがない場合、何を検討すべきか全くわからないと悩んでしまい、結果として加入を諦めることにつながりかねません。

そこで、ここでは20代が死亡保障を検討する際の3つのポイントをそれぞれ解説します。なお、生命保険を見直す際にも以下の3つのポイントを確認することで、過不足なく死亡保障を確保することができます。

①保険金額

20代が生命保険を検討する上で一番大切なポイントはやはり保障額です。先述の通り、保険金額は家族の人数や年齢、収入に応じて異なるため、「とりあえず20代の平均保険金額を設定しておこう」などと安易に金額を決めるのは避けたいもの。

また、遺族のことを考えるあまり、必要以上に高額な保険金額を設定してしまい、保険料負担が重くて貯蓄ができないというのも本末転倒です。保険金額は保険料に直結する重要なポイントですので、「万が一のことが起こったときに、遺族にどれだけのお金を残すべきか」という点を軸に金額を決めましょう。その際には、生活費や住宅費、教育費などを加味する必要があります。

保険会社によっては担当者が必要保障額を試算してくれたり、シミュレーションに基づいた保険金額を案内してくれますので、気軽に相談すると良いでしょう。

②保険期間

保障額と同様に、保険期間についてもしっかりと検討した上で決めなければなりません。20代は、10年以内に結婚や出産といったライフイベントを迎える人も多いのが特徴です。そのため、20代の時点で老後の死亡保障まで見据えて加入するのは得策とはいえず、10年や15年といった単位で将来を考えた上で保険期間を設定しましょう。

終身保険は、一生涯の保障を確保できるというメリットがある一方で、加入すると見直しがしにくいといった点がデメリットです。生命保険に加入したあと、どのようなライフイベントが待っているのか不透明な20代は、見直しのしやすい定期保険も考慮すると良いでしょう。

③保険料

生命保険でしっかりと死亡保障を準備しておくことは大切ですが、「保険料の支払いが負担となって貯蓄ができない」と言う事態は避けなければなりません。

そこで、生命保険の保険料については平均保険料を踏まえ、月額数千円~1万円を目安に加入すると良いでしょう。また、加入時は収入と保険料のバランスを考え、「継続して支払うことができる保険料かどうか」という点を改めて確認することが大切です。

生命保険の中には、保険料をクレジットカードで支払うことができる商品もあるため、万が一の際の保障を準備しつつクレジットカードのポイントも貯めることができればよりお得に保険に加入しているといえます。

保険料の払い方は各保険会社に問い合わせてみましょう。

あなたに最適なプランをご提案します

まだまだ健康には自信があるという人が多い20代は、生命保険の必要性を感じにくい年代です。そのため、いざ生命保険に加入しようと思っても、「どの商品が良いのかわからない」「自分に合うプランを考えてほしい」といった悩みやニーズを抱えることが多いと言われています。

このように保険の新規加入を検討している方におすすめなのが保険のぷろサービスです。

保険のぷろサービスでは、それぞれのお客様に応じた適切なプランをご案内させて頂くだけでなく、ライフイベントを踏まえた保険加入について無料相談を承っています。

また、お金のプロであるファイナンシャルプランナーが担当するため保険のみならず資産運用の相談も承ります。

実績とキャリアのある信頼できるアドバイザーが担当していますので、ぜひお気軽にお問い合わせください。