ケガや病気に備えて加入する医療保険は、各生命保険会社がさまざまな商品を販売しています。

自分に合った保険を探していくなかで、「人気の商品を知りたい」「どの商品がおすすめなのか」という点が気になっている方も多いでしょう。

この記事では、医療保険のおすすめランキングや保険の選び方、加入する際の注意点などを解説します。

本記事のランキングや内容を参考に、ご自身に合った医療保険を比較・検討してみてください。

年金アドバイザー / EQプロファイラー / 2級ファイナンシャルプランニング技能士

この記事の監修担当者:株式会社クロックアップ 代表取締役 高橋朋成

20年以上にわたり外資系生保や損保系生保などで、販売現場での営業スタッフの採用や実践を活かした生保販売や育成手法に携わった経験を損保代理店向けに特化してアレンジし2013年に株式会社クロックアップを設立。

業務内容は損保代理店の

専属コンシェルジュとして

① 保険営業職の人材紹介、マッチングサポート

② 損保営業マン向け生保クロスセル研修

③ 代理店M&Aマッチングサポート等

を行っている。

医療保険のおすすめランキング

まず、2022年現在の医療保険おすすめランキングについて解説します。

おすすめランキングは以下の通りです。

- 第1位:オリックス生命 医療保険キュアネクスト

- 第2位:チューリッヒ生命 終身医療保険プレミアムZ

- 第3位:ライフネット生命 じぶんへの保険3

- 第4位:アクサダイレクト生命 アクサダイレクトの終身医療

- 第5位:メディケア生命 新メディフィットA(エース)

商品ごとの特色を解説していきますので、内容を比較して自分に合った商品を探してみましょう。

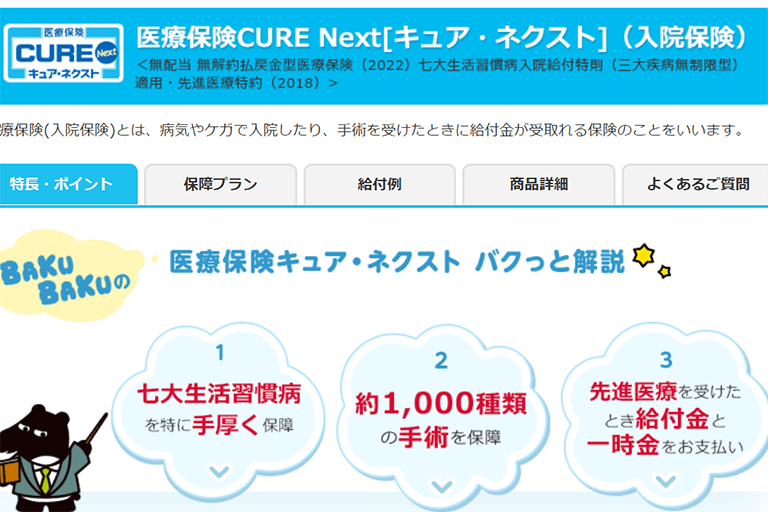

第1位:オリックス生命 医療保険キュアネクスト

おすすめの医療保険ランキング第1位は、オリックス生命の「医療保険キュアネクスト」です。

お手頃な価格で一生涯にわたる医療保障を受けることができます。

キュアネクストの大きな特徴は、七大生活習慣病への保障が手厚いという点です。

「がん・心疾患・脳血管疾患・糖尿病・高血圧性疾患・肝硬変・慢性腎臓病」で入院した場合に、120日間を限度として給付金が支払われます。

入院患者の3人に1人が七大生活習慣病と言われているため、手厚い保障を受けられる点は安心です。

また、保険の加入者限定で「24時間電話健康相談サービス」や「セカンドオピニオンサービス」などのサポートを受けることもできます。

詳しくはオリックス生命の公式サイトをご確認ください。

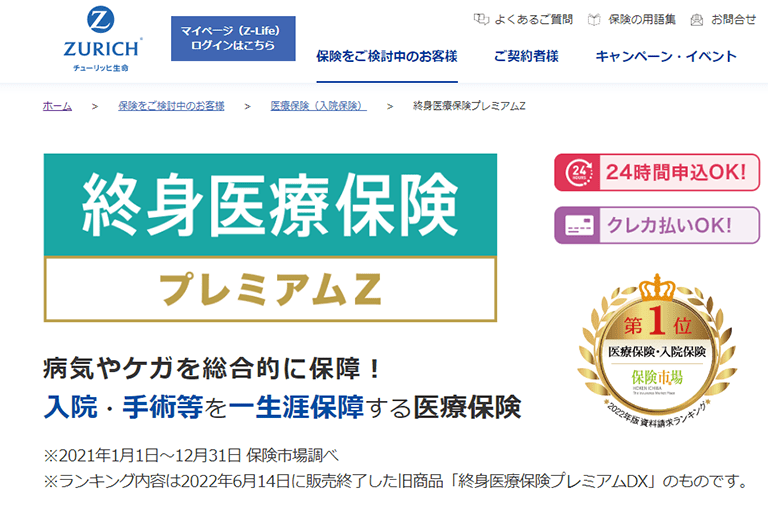

第2位:チューリッヒ生命 終身医療保険プレミアムZ

おすすめの医療保険ランキング第2位は、チューリッヒ生命の「終身医療保険プレミアムZ」です。

以前販売していた人気商品「終身医療保険プレミアムDX」を改良した医療保険となっています。

終身医療保険プレミアムZは日帰り入院から保障され、入院給付日額は3,000円〜15,000円の範囲で自由に選べます。

また、手術は入院の有無にかかわらず約1,000種類に対応しており、回数無制限で保障されることが特徴です。

さらに、ニーズに合わせて通院保障や三大疾病への保障、女性特有の病気への保障などを特約で上乗せすることも可能です。

詳しくはチューリッヒ生命の公式サイトをご確認ください。

第3位:ライフネット生命 じぶんへの保険3

おすすめの医療保険ランキング第3位は、ライフネット生命の「じぶんへの保険3」です。

がんや3大生活習慣病に備えられる「おすすめコース」と、入院・手術にシンプルに備えられる「エコノミーコース」から選ぶことができます。

じぶんへの保険3では、日帰り入院を含む5日以内の入院の場合、入院給付金日額の5日分を受け取れることが特徴です。

医療の発達によって短期化している入院にも対応している点が大きなメリットです。

また、おすすめコースであれば入院・手術保障だけでなく、がんや3大生活習慣病、先進医療への保障も備えられます。

詳しくはライフネット生命の公式サイトをご確認ください。

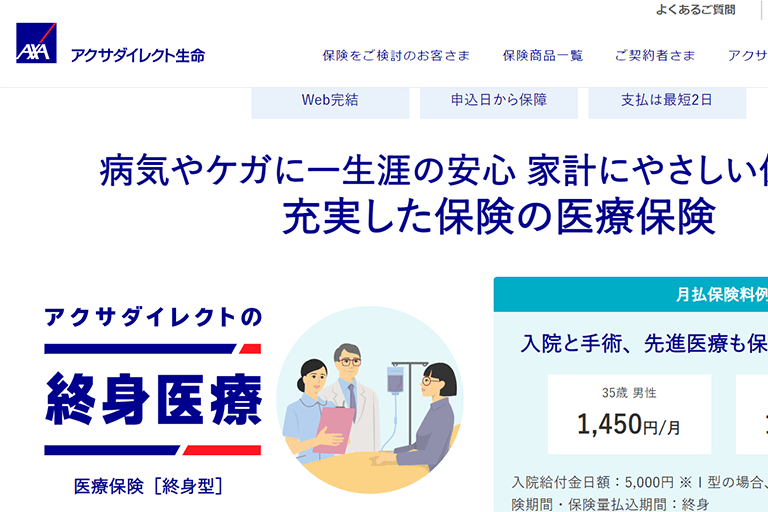

第4位:アクサダイレクト生命 アクサダイレクトの終身医療

おすすめの医療保険ランキング第4位は、アクサダイレクト生命の「アクサダイレクトの終身医療」です。

ネット保険かつ掛け捨て型であるため、安い保険料でケガや病気に備えることができます。

アクサダイレクトの終身医療は、シンプルで分かりやすい保険プランであることが特徴です。

必要最低限の基本保障を備えつつ、先進医療特約や女性疾病特約などのオプションを付加することができます。

詳しくはアクサダイレクト生命の公式サイトをご確認ください。

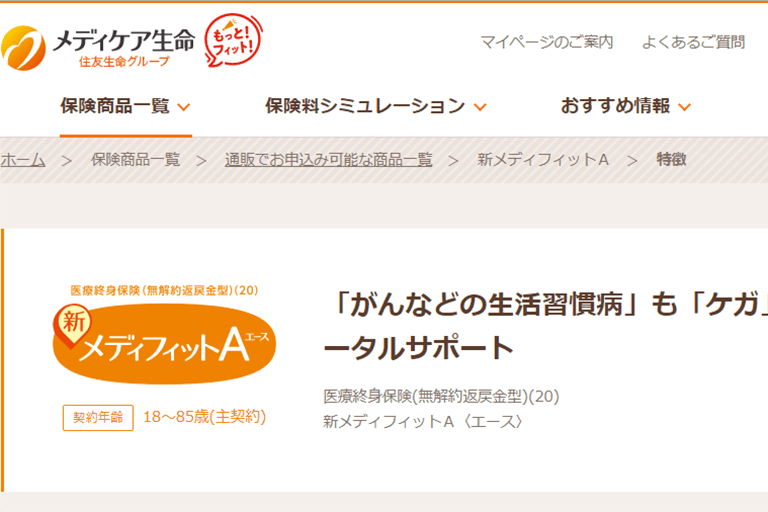

第5位:メディケア生命 新メディフィットA(エース)

おすすめの医療保険ランキング第5位は、メディケア生命の「新メディフィットA(エース)」です。

保障内容を絞って保険料を抑えた「ライトプラン21」や保障を手厚くした「スマートプラン」、女性向けの「ライトレディプラン21」「スマートレディプラン21」などが用意されています。

新メディフィットAの保障内容は、1回の入院の給付限度や手術保障の有無を自分で決めることができます。

また、給付日額を1,000円単位で決めることができ、保険料の払込期間も終身払いのほかに「55歳満了」「60歳満了」などの歳満了で選ぶことも可能です。

もちろんがんや女性特有の疾病、通院の備えも特約で保障することができます。

詳しくはメディケア生命の公式サイトをご確認ください。

医療保険の選び方

加入する医療保険を決める際には、選び方のポイントを押さえた上で商品を比較することが大切です。

医療保険の選び方のポイントは、以下の3つが挙げられます。

- 保険期間を選ぶ

- 保障内容を確認する

- 保険料を比較する

上記のポイントをしっかりと押さえた上で医療保険を選びましょう。

保険期間を選ぶ

医療保険は、保障される期間に応じて「定期タイプ」と「終身タイプ」の2種類があります。

まずはどちらのタイプの医療保険を選ぶかを考えましょう。

定期タイプの医療保険は、5年・10年などの一定期間の保険期間を定めてケガや病気が保障される仕組みの保険です。

保険期間が終了しても更新をすれば同じ保障内容を継続できますが、更新時の年齢で保険料が再計算されるため、更新の度に保険料が上がっていくという特徴があります。

一方の終身タイプの場合、ケガや病気の入院・手術保障が一生涯にわたって続くタイプの医療保険です。

定期タイプと比べると保険料は高めですが、契約時の保険料が一生涯続くという点が特徴です。

医療保険に加入する際には、定期タイプと終身タイプの特徴を比較してから選びましょう。

保障内容を確認する

医療保険の保障内容は、基本的に入院保障と手術保障がメインとなります。

商品をチェックする際には、まずは基本保障の内容を確認しましょう。

入院保障はケガや病気で入院した場合、入院日数に応じてもらえる給付金のことです。

入院給付日額を「5,000円」「10,000円」というように設定し、入院日数分だけ給付金が支給されます。

手術保障はケガや病気の治療のために手術した場合に、一時金などの形で支給される給付金のことです。

「入院給付日額の10倍・20倍・40倍」などと倍率を決め、給付金が支給される仕組みとなっています。

いずれの保障の場合も、貯蓄の状況に合わせて自分に必要な保障を備えておきましょう。

保険料を比較する

保険期間と保障内容が定まったら、各商品の保険料を比較しましょう。

保険料が高いと家計の負担も大きくなるため、慎重に選ぶことが大切です。

生命保険会社のサイトでは、ご自身の年齢や保障内容を入力するだけで月々の保険料を概算してくれるシミュレーションを提供しているケースが多いです。

加入を検討している保険商品の保険料をシミュレーションし、比較しながら自分に合った商品を選びましょう。

加入する際の注意点

医療保険に加入する際は、以下の点に注意が必要です。

- 公的保障の内容を踏まえて加入

- 自分に必要な特約を選ぶ

- 年代に応じて必要な保障内容は変わる

- 加入後も定期的に見直す

上記の注意点をそれぞれ確認していきましょう。

公的保障の内容を踏まえて加入

民間の医療保険に加入する際には、公的保障の内容を踏まえておくことが大切です。

公的保障の内容を理解していないと余分な保障を備えてしまい、保険料負担が大きくなる可能性があることに注意しましょう。

日本では「国民皆保険制度」を採用しており、公的医療保険が適用される治療の場合、費用の自己負担は原則3割となります。

また、自己負担額が一定額を上回った場合には、超えた分だけ払い戻される「高額療養費制度」という仕組みもあります。

こうした公的保障があることを考えると、民間の医療保険で過度に備える必要はないことが分かります。

あくまでも公的保障をカバーするための医療保険であるため、過不足のないシンプルなプランを設計しましょう。

自分に必要な特約を選ぶ

医療保険では入院・手術の基本保障に加えて、任意で保障を手厚くできる特約が設けられています。

自分に必要な保障をカスタマイズできるため、特約の内容をじっくりと検討して選びましょう。

例えば、女性の方は乳がんや子宮がんなどの女性特有の疾病に備えておきたいと考える方も多いでしょう。

多くの医療保険では、女性特有の疾病にかかったときに入院給付金が増額されたり、一時金が受け取れる特約が設けられているため安心です。

ただし、特約は上乗せするほど保険料が高くなっていきます。

本当に自分に必要な特約かどうかをしっかりと吟味しましょう。

年代に応じて必要な保障内容は変わる

医療保険の保障は、ライフステージに合わせて柔軟に変えていくことが大切です。

年代に応じて必要な保険は変わってくるため、ご自身の状況を踏まえた上で適切な商品を選びましょう。

例えば、20代の場合は収入がまだ安定しないケースが多いため、最低限の保障で保険料を安く抑えることが大切です。

30代〜40代になると子供が生まれたり、住居を購入してローン支出が増えたりと、入院・手術に対して手厚い保障が必要となってきます。

また、50代〜60代では子どもの独立や住宅ローンの完済などで出費が減ってくる時期でもあるため、シンプルな保障にしても良いでしょう。

保険料の支払いと貯蓄状況、ライフステージなどを総合的に考え、必要な保障を備えていきましょう。

加入後も定期的に見直す

医療保険は「一度加入したら終わり」ではなく、定期的に見直すことが大切です。

なぜなら、保険を契約したタイミングから状況が変わってしまうケースが多くあるためです。

例えば医療の進歩によって、ケガや病気での入院日数は以前と比較して減少傾向にあります。

そのため昔は長期入院を前提とした商品が多くありましたが、現在は日帰り入院に対応したタイプの商品が増えてきています。

医療を取り巻く環境は日々変化していくため、加入した医療保険の内容も定期的に見直していきましょう。

医療保険で悩んだら保険相談窓口を利用しよう

「医療保険に加入したい」「保険を見直したい」という場合は、保険相談窓口の利用がおすすめです。

保険専門のFP(ファイナンシャルプランナー)に相談できるため、自分に合った保険プランを見つけることができます。

例えば「女性向けの保障が充実した商品を選びたい」と考えている場合、自分で比較して探すのは負担が大きく、どの商品が良いか迷うケースも多いでしょう。

しかし、保険相談窓口であれば、あなたに必要な保障内容を踏まえた上で適切な商品を提案してくれます。

近年では、インターネットからオンライン相談ができる保険相談窓口も増えてきています。

相談は無料でできるため、まずは気軽に相談してみてはいかがでしょうか。

おすすめしたいのが保険のぷろ。

お金のプロであるファイナンシャルプランナーから保険だけでなく資産運用や税金など総合的な視点から暮らしのお金にまつわるアドバイスを受けられます。

保険の新規加入や見直しは35社以上の保険会社から一括比較を行えるため、自身のライフプランに合った最適な商品を見つけられること間違いなしです。

しつこい営業もされないので、ぜひお気軽に相談してみてください。

まとめ

本記事では、医療保険のおすすめランキングをご紹介しました。

医療保険を選ぶ際には、「保険期間」「保障内容」「保険料」をじっくりと比較することが大切です。

また、公的保障の内容を理解した上で、自分に必要な特約を考えていく必要もあります。

自分で保険を探すのは負担が大きいという方は、保険相談窓口などを利用しながら自分に合った商品を探してみましょう。