30代は介護とは無縁だと考えていませんか?しかし、不慮の事故などで介護状態に該当するリスクは誰もが抱えており、30代であっても介護保険が必要となる可能性はあります。

この記事では、30代が介護保険を考える上で知っておきたい以下の項目を中心に解説します。

- 30代で介護保険に加入する必要があるかどうか

- 30代の介護保険加入率

- 30代が介護保険に加入するメリット

- オススメの介護保険

「若いから大丈夫」と考えて、加入を先送りにしてしまいがちな介護への備え。

いざというときに慌てないためにも、この記事を参考にしながら介護保険への加入を検討しましょう。

年金アドバイザー / EQプロファイラー / 2級ファイナンシャルプランニング技能士

この記事の監修担当者:株式会社クロックアップ 代表取締役 高橋朋成

20年以上にわたり外資系生保や損保系生保などで、販売現場での営業スタッフの採用や実践を活かした生保販売や育成手法に携わった経験を損保代理店向けに特化してアレンジし2013年に株式会社クロックアップを設立。

業務内容は損保代理店の

専属コンシェルジュとして

① 保険営業職の人材紹介、マッチングサポート

② 損保営業マン向け生保クロスセル研修

③ 代理店M&Aマッチングサポート等

を行っている。

30代からの介護保険、本当に必要?

30代は本当に介護保険が必要なのでしょうか。結論から言うと、30代のうちから焦って介護保険に加入する必要はありません。

しかし、万が一の場合を考えて、30代であっても介護保険を一度は検討しておいたほうが良いです。

なぜなら、30代は公的介護保険制度の対象外であるため、もしも介護状態に該当しても何も保障を受けられません。

また、一度介護状態に該当すると、社会復帰まで相当時間がかかり、その間の治療費用の負担や収入の減少に伴い、貯蓄を取り崩していかなければならない可能性があります。

さらに、独身の場合は同居する家族に頼ることができませんよね。

こんなふうに、ご自身の状況に併せて介護保険が本当に必要かを考えておくことが重要です。

また、悩んでしまう場合は、プロの意見を参考にするのも一つの手です。

保険のぷろでは、プロのFPがあなたに最適な介護保険を無料で提案してくれます。

保険代理店であるため、提携している35社以上の保険会社から理想の介護保険商品を見つけることが可能です。

全国どこでも、またオンラインでも相談できますので、忙しい30代にもおすすめです。

また、強引な営業や勧誘も一切行わないので安心してお問い合わせください。

データから見る年齢ごとの要介護リスクと保険加入率

それでは、ここで30代の介護保険加入率や要介護リスクのデータを見ていきましょう。

各種データから介護状態に陥るリスクを考えた場合、リスクが高いと言えるのは80代以降で、30代が介護状態に該当する可能性はかなり低いと言えます。

30代を取り巻く介護の現状をさまざまなデータと元に解説します。

要介護リスク

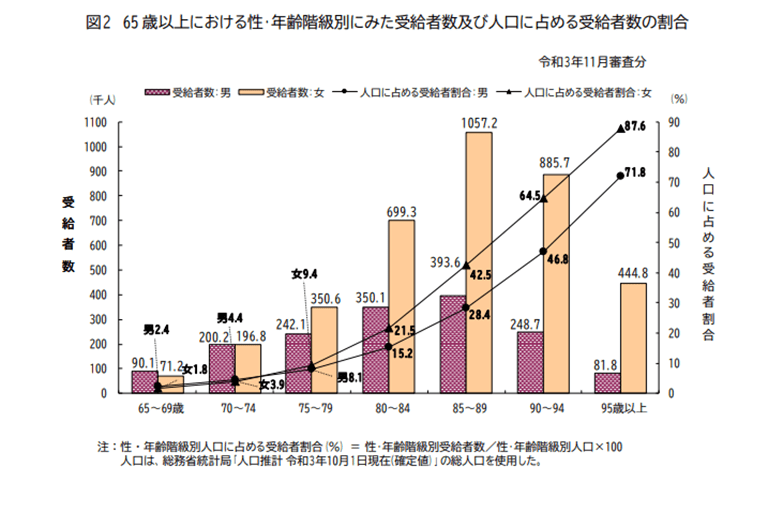

出典:厚生労働省

要介護のリスクは80代以上で大きく上昇します。厚生労働省の統計によると、79歳までの公的介護保険の受給者割合は男女共に10%以下となっています。

つまり、80代までは公的介護保険の加入者であっても、実際に各種介護サービスを利用している人は非常に少数であることがわかります。

一方、90歳以上になると、男性は半数近く、女性は60%以上が公的介護保険で何らかのサービスを利用しています。

年齢を重ねるにつれて要介護状態に該当するリスクが高くなるのは周知の事実ですが、実際には80歳を超えてから要介護状態になる人が圧倒的に多いことになります。

これは加齢に伴う身体能力の衰えに加え、認知症を発症するリスクも相対的に高まる年齢であることが原因の1つと考えられています。

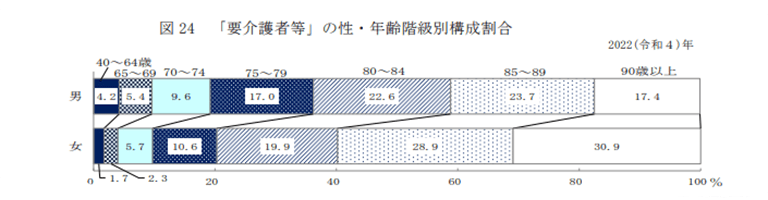

出典:厚生労働省

なお、公的介護保険の第2号被保険者となる40~64歳に限定してデータを見てみると、要支援・要介護認定者は1%以下です。

不慮の事故などで介護状態に該当する可能性があるとはいえ、比較的年齢が若い人が介護状態になるのは非常に稀と言えるでしょう。

30代の介護保険加入率

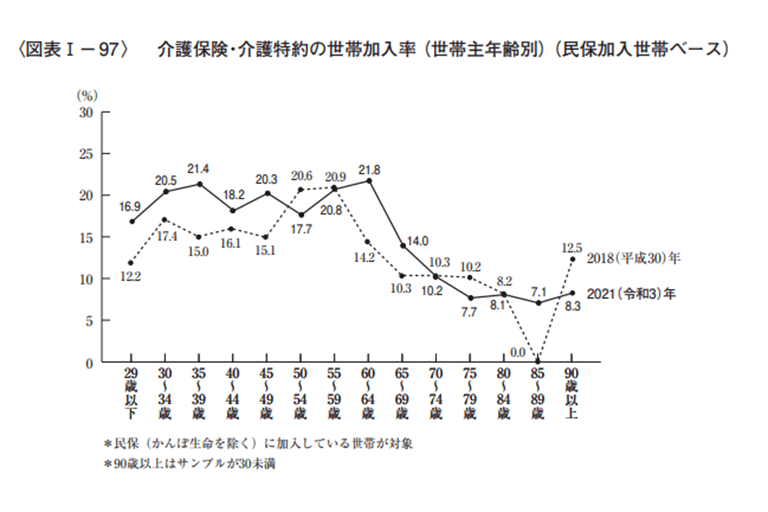

出典:生命保険文化センタ

生命保険文化センターによる生命保険に関する全国実態調査一部によると、世帯主年齢別が30代の世帯で民間の介護保険に加入している割合は約20%です。

この数字からも分かる通り、30代で加入している人は少なく、必要性を感じている人も少ないと言えますね。

もちろん、人によってリスクの大きさが違うため、中には民間の介護保険での備えが急務だという人もいます。

しかし、30代のうちからただなんとなくで介護保険に加入してしまうのは非常にもったいないことです。

ご自身で加入する理由に納得できないようであれば、30代で介護保険に加入する必要ありません。

結論:30代から加入する必要性は?

30代から民間の介護保険に加入する必要性は低いといえます。

加入の必要性は低いと考える要因は以下の2点です。

- 要介護リスクの低さ

- 一般的な加入率の低さ

とはいうものの、30代であっても介護保険に加入している人も少なからず存在します。なぜなら、30代での介護保険加入にはいくつかのメリットがあるからです。

30代から介護保険に加入するメリットは以下で解説します。

30代から加入するメリットは?

30代から介護保険に加入するメリットは以下の3点です。

- 公的介護保険の対象外だからこそ介護に備えられる

- 保険料負担が割安

- 傷病が原因で加入できなくなることがない

それぞれのメリットについてみていきましょう。

公的介護保険の対象外だからこそ介護に備えられる

公的介護保険制度は40歳以上を対象としています。

そのため、30代のうちに民間の介護保険に加入することで、早くから介護リスクに備えることが可能。

普段から健康に気を付けている人であっても、自動車事故やバイク事故が原因で介護状態に陥ることも考えられます。

公的な保障が全くない30代だからこそ、民間の介護保険に加入するメリットは非常に大きいと言えるでしょう。

保険料負担が割安

介護保険をはじめ、一般的な保険は性別と年齢を組み合わせることで保険料を算出します。

保険は、被保険者の年齢が若ければ若いほど保険料が安く済むという特徴があるため、60代でよりも30代の方が安い保険料で加入できます。

傷病が原因で加入できなくなるケースを避けられる

民間の介護保険に加入する際には、他の加入者との公平性を保つために、健康状態の告知が必要です。

告知した内容次第では保険に加入できない可能性があることを考慮すると、30代のうちに加入しておくメリットは非常に大きいでしょう。

30代の方におすすめの介護保険

30代におすすめの介護保険として、定期型と終身型の2種類があります。

それぞれ、終身型はアフラックの「スーパー介護年金プランVタイプ」、定期型はアスモ少額短期保険の「生きるんじゃ!」です。

介護保険を選ぶ際には、「加入後に保険の見直しができるかどうか」を軸にすると良いと言われています。

ポイントは「保険の見直しができるかどうか」

30代は結婚や出産といったライフイベントを迎える年代でもあり、介護保険に加入したあとに保障を見直す必要が出てくるかもしれません。

そのため、介護保険を選ぶ際には、見直しのしやすさなどを考えて商品を選びましょう。

一般的には定期型のほうが保障を見直しやすいと言われていますが、介護リスクは高齢期に高まることを考慮し、終身型で加入する人も増えています。

終身型:アフラックの「スーパー介護年金プランVタイプ」

30代におすすめの終身型の介護保険として、アフラックの「スーパー介護年金プランVタイプ」があります。

30代におすすめする主な理由は以下の2点です。

- 65歳でプランの選択ができるため見直しがしやすい

- 64歳までの解約では70%の返戻金があるため、見直しの際に解約してもお金が戻ってくる

加入後も見直しがしやすく、仮に見直し時に解約したとしても所定の解約返戻金があるため一定の貯蓄性もある保険です。

特に65歳に到達した時点で、その後の保障を再度選ぶことができるのがこの保険の大きな特徴といえます。

ライフプランやそのときの経済状況に合う内容に組み替えることで、無駄なく必要な保障を確保することが可能です。

定期型:スマイル少額短期保険「生きるんじゃ!」

30代におすすめの定期型の介護保険として、スマイル少額短期保険の「生きるんじゃ!」があります。

この保険は介護状態の他に、所定の身体障害状態に該当した場合でも重度障害保険金を受け取ることができ、給付金をより受け取りやすい設計になっています。

この保険の特徴は以下の2点です。

- 1年ごとの契約

- 30歳の月額保険料は男性558円、女性494円~

一般的な定期型の介護保険の場合、10年や20年といった保険期間を設定します。

しかし、このスマイル少額短期保険は1年ずつの更新型のため、保険の見直しが非常にしやすいというのが嬉しいポイント。

また、1年更新の契約のため保険料水準が低く、安価な保険料でしっかりとした保障を確保できるという特徴もあります。

また、20歳以上はインターネットでの申し込みが可能なため、加入手続きが簡単です。

普段は忙しくてなかなか店頭に行けない、担当者と相談ができないという人でも自宅から簡単に介護保険に加入することができます。

ただし、給付金の受け取り要件を、原則として要介護認定の4もしくは5と定めており、他社の介護保険よりも少々厳しい印象も。

そのため、30代が介護保険への加入を検討する場合は、やはり先述のアフラックの介護保険がおすすめです。

まとめ

30代は要介護状態に該当するリスクが低いため、介護保険の加入率も低いのが現状。

そのため、30代が民間の介護保険に加入する必要性は低いといえます。

しかし、貯蓄や収入に余裕がなく、仮に介護状態に該当した場合の医療費負担や当面の生活費に不安を感じるのであれば、介護保険の加入を検討する余地があるでしょう。

30代の誰しもが抱える介護リスク。不慮の事故で介護状態に該当する可能性も考慮し、必要に応じて民間の介護保険で保障を確保しましょう。

この機会に保険の新規加入や見直しを検討されている方は、保険のぷろをぜひご活用ください。

実績のあるファイナンシャルプランナーが、あなたに最適な保険プランのご提案をいたします。

保険のことだけでなく、資産運用にも精通したFPばかりですので、お金にまつわることで総合的な視点から相談されたい方も是非ご検討ください。