民間介護保険への加入を検討する際、できれば保険料の安い介護保険を探したいというのが定石ですよね。

ただし、あまり安すぎても保障が頼りなければ加入の意味がないという問題も。なので、保障もそれなりにあって更に保険料も安いという介護保険をお探しではないでしょうか?

そこで、この記事では、保険料が安くて保守主ある程度充実したおすすめの介護保険を紹介します。介護の自己負担がどれくらい生じるのかなども同時に解説するので、保険料の安い安い民間介護保険をお探しの方はぜひ続く内容をご覧ください。

年金アドバイザー / EQプロファイラー / 2級ファイナンシャルプランニング技能士

この記事の監修担当者:株式会社クロックアップ 代表取締役 高橋朋成

20年以上にわたり外資系生保や損保系生保などで、販売現場での営業スタッフの採用や実践を活かした生保販売や育成手法に携わった経験を損保代理店向けに特化してアレンジし2013年に株式会社クロックアップを設立。

業務内容は損保代理店の

専属コンシェルジュとして

① 保険営業職の人材紹介、マッチングサポート

② 損保営業マン向け生保クロスセル研修

③ 代理店M&Aマッチングサポート等

を行っている。

民間の介護保険、そもそも必要?

民間介護保険は貯金額と年金額の金額が低い方にとって非常に必要性が高くなります。これは、公的介護保険と民間介護保険との差を考えるとわかりやすいです。

公的介護保険制度では、サービスが現物給付として給付され、利用者はその1割から3割の利用料を支払います。

一方、生命保険会社の介護保険は「現金給付」です。保険契約に定める所定の要介護状態に該当する場合に、契約時に定めた金額を受取人が受け取ることになります。

現物給付といっても、利用者は、1割から3割の利用料を支払うので、多くの方がこの介護の期間に、出費が多くなること、その状況に応じたマネープランに合わせ、民間介護保険を考える必要があるということです。

実際に、朝日生命保険株式会社が行った実態調査では様々な介護の出費が負担に感じられており、自己負担額についての負担感については重いと感じている割合が多いことがわかっています。

民間介護保険のメリットとデメリットとは?

民間介護保険のメリットは経済的な備えができるほか、介護保険ではカバーできない年齢などでも保障できることです。逆に、デメリットとしては①月々の保険料の負担や②給付金の要件次第で保険金を受け取れない場合があることが挙げられます。

この介護保険のメリット・デメリットについては別記事詳しく解説しています。もう少し詳しく知りたい方は、ぜひそちらの記事をご覧ください。

こういう場合は、民間介護保険に入って安心

特に、ご自身・ご家族の状況について、

- 貯金が不足しているので、不安を緩和したい

- 一人暮らしなどで、頼れる人がいないので、より多くの出費があることが考えられる

- 民間の老人ホームなどに入居することを考えているが、原資を確保したい

などの目的がある場合には、一般的には民間の保険に加入する必要性が高いものと考えられます。

誰もが民間の介護保険に加入する必要まではありませんが、こうしたケースで生じる不安を残さないようにするには、加入しておくことがおすすめです。

その上では、経済的な負担が大きくならないよう、民間介護保険の保険料は安いものを選んで、他の保険とも合わせ、保障をできるだけ安心できる内容にする工夫が必要です。

入るなら、安い商品を選んで保険料をおさえるのがコツ

介護保険でも他の保険でもそうですが、民間の保険は、保険料が安く、保障が充実しているものを選ぶのがコツです。

1.商品のタイプを選んで、お得に加入できる!

前掲の通り、介護保険は主に生命保険会社から発売されていますが、保障の内容が保険会社や商品によってまちまちです。

保険料を抑えたいのであれば、同じような保障内容の商品を比較して、より割安な方を選ぶことです。

また、同じ生命保険会社の商品でも、「終身型」ではなく「定期型」、「年金型」ではなく「一時金型」、「返戻金あり」ではなく「返戻金なし」を選ぶと保険料は安いのです。

保険料重視の介護保険商品を生命保険会社の商品ラインナップから選ぶとよいでしょう。

2.終身と定期・保険料の支払い方でも、保険料を抑制可能!

民間介護保険料の払込み方法は、終身型といって、生涯払い込みが続く方が毎月の保険料負担は安くなります。

これに対して、定期型は保険料の総額を押さえられる方法です。定期型では、お金に余裕のある時に一括で支払う、といった加入の仕方もできます。

どちらが自分のお財布にあっているか、よく考えて月単位・総額どちらの基準で安いと納得できるか考えてみましょう。

3.ほかの保険商品・生命保険・医療保険で介護保障もOK

介護保障は、先ほども少し例に触れましたが、介護保険以外の民間の生命保険、医療保険でも備えることができます。

そのため、介護の保障を考えるときには、幅広く保険商品を検討する必要があります。

民間の生命保険の後遺障害保険金・医療保険の疾病一時金などが介護保障に充てることのできる保障内容です。

介護保険商品でなかなか良いプランが見つからない場合、あるいは、保険料が高いので自分が加入している保険でカバーできないかと思う場合は、生命保険・医療保険で介護保障を代替できないか検討してみましょう。

生命保険の無料窓口で、自身の加入している保険との関係で、より詳細で具体的なプランニングをお願いするのも有益です。

ちなみに、共済の介護保険を利用するというのも一つの手です。比較的安めの保険料で、親や配偶者までの幅広い保障を獲得することができます。

共済の介護保険については、こちらの記事をご覧ください。⇒共済の介護保険ってどう?特徴や組合の仕組みを紹介!

4.公的介護保険・公的サービスの知識もつけると、本当に必要な保険だけに加入できる

民間の介護保険の目的は、公的介護保険がカバーできない給付・自己負担分を金銭による保障でカバーすることです。

民間介護保険の必要性の検討においては、介護のニーズが公的介護保険でカバーされるものか、そうでないものかを理解しておくこと無駄がありません。

公的介護保険のサービス内容は、次のようなものです。

- 居宅介護:リハビリ・入浴介助・訪問看護・デイサービスなど

- 通所介護:通所リハビリ・デイサービス(デイケア)・ショートステイなど

- 入所介護:老人保健施設・特別養護老人ホーム・グループホームなど

- その他:リハビリ用具や、移動補助用具などの福祉用具の貸し出し・購入補助サービス・住宅改修サービスなど

サービスの給付内容と共に、民間の介護保険の加入の要否を考えるのには、どこまでが給付されるか、という限界を踏まえる必要があります。

人気のある民間の有料老人ホームに入居する場合の入居一時金、あるいは家事を楽にしてくれる家事サービスなどは、公的介護保険ではカバーされないので、民間の介護保険でカバーできると経済的負担・介護の体力的負担が楽になります。

特に認知症で、家族が非常に負担を感じる場合に、民間の介護保険の一時金等を基に、家事代行サービスなどを頼めるとすると、非常に楽になります。

入っておくならこれ!人気ランキング上位、安い・お得なおすすめ保険商品のご紹介

ここでは、特に保険料が安いのに、保障内容が介護の実際のニーズにフィットし、お得感の高い民間保険商品をご紹介します。

保険料は安いのに、要支援から給付金の支払いあり、「みんなのキズナ」

要支援状態でも介護保険の給付金が下りる保険の一つが、あんしん少額保険株式会社の「みんなのキズナ」です。

定期保険で、終身払いではないですが、月々1500円の掛け金で、84歳まで加入可能、女性の一時金支払い額が男性よりも大きいことも特徴の一つです。

要支援1から認定のあった場合、一時金の支払い対象になります。要支援状態になって、介護上限額の枠から出た費用を補填する場合に使えます。

こちらの保険は、死亡保険金も保険料を支払続けることにより下りることとなっており、余命宣告を受けた場合のリビングニーズ特約付きです。

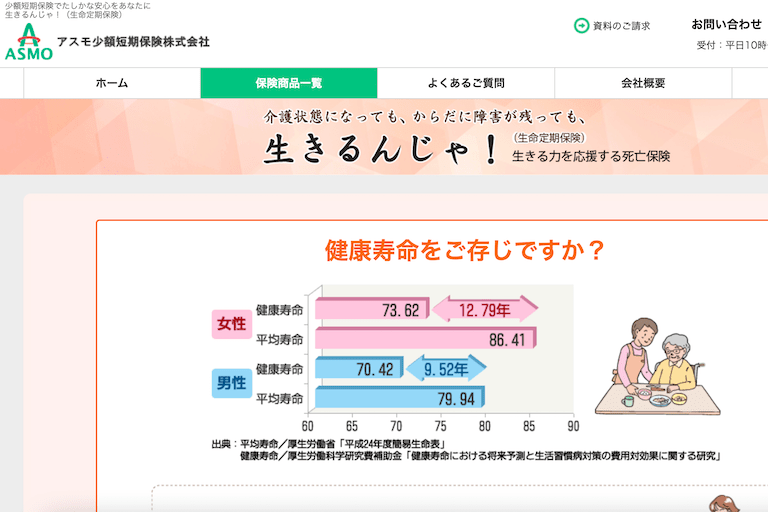

圧倒的に安い保険料で、重度介護の場合の保障が手厚い「生きるんじゃ」

アスモ少額短期保険株式会社の「生きるんじゃ」は20歳から加入できて、要介護認定4または5に該当する状態になったとき一括して重度障害保険金が支払われる介護保険です。

月々の保険料は、475円からと、負担感が少ない保険です。

要介護状態にも身体に障害が残る状態にもならず死亡されたとき、一括して死亡保険金が支払われるので、無駄がありません。

保険料に対して、一時金が手厚い「あんしん介護一時金」

そのほか、月々の保険料は50歳時点で約6000円、要介護3に該当した場合に、500万円の一時金が受取れる民間介護保険、朝日生命保険株式会社のあんしん介護一時金などは、保険料に対して、受け取れる一時金の額にお得感があり、これも人気の商品です。

朝日生命の「あんしん介護保険」については、別記事にて保障内容や会社の特徴なども解説してあります。気になった方はぜひそちらの記事をご覧ください。

公式サイトは以下のリンクから。

まとめ

民間介護保険は、公的介護保険と違い、保障は金銭給付で行われます。

無駄のないよう、公的介護保険あるいは他の民間保険でカバーできないところを検討したうえで、民間介護保険で賄うことを考えてみましょう。

この記事でご紹介したように、人気保険ランキング上位商品には安い保険料でも、自己負担分をカバーするのに十分な介護保険商品がありますので、加入が必要な場合はぜひ検討してみましょう。