生命保険は、就職や結婚、出産といったライフイベントを迎える度に見直すべきものであり、50代は定年や子供の独立といったライフイベントを迎えることの多い年代です。さらに、セカンドライフにおいてどれくらいの死亡保障を確保すべきか事前に考えておく必要があるなど、50代の生命保険選びは非常に重要といえます。

今回は50代におすすめの生命保険をランキング形式で5つご紹介します。

さらに50代が生命保険を選ぶ際のコツも併せて解説しますので、この記事を参考にしながら、セカンドライフにも対応できる自分に最適な生命保険を見つけましょう。

年金アドバイザー / EQプロファイラー / 2級ファイナンシャルプランニング技能士

この記事の監修担当者:株式会社クロックアップ 代表取締役 高橋朋成

20年以上にわたり外資系生保や損保系生保などで、販売現場での営業スタッフの採用や実践を活かした生保販売や育成手法に携わった経験を損保代理店向けに特化してアレンジし2013年に株式会社クロックアップを設立。

業務内容は損保代理店の

専属コンシェルジュとして

① 保険営業職の人材紹介、マッチングサポート

② 損保営業マン向け生保クロスセル研修

③ 代理店M&Aマッチングサポート等

を行っている。

50代におすすめの生命保険ランキングBEST5

退職を目前に控えている50代は、ローンの完済や子供の独立で家族の状況が変わることが多く、さらに、親の介護を担う人も増えて、万が一の備えの重要性に気づく年代です。

さらに50代はまだまだ現役世代といえども、病気の罹患リスクも徐々に高まり、心筋梗塞やがんなどで死亡する可能性も高くなるため、万が一の際の備えは非常に重要です。

そこで、50代におすすめの生命保険をランキング形式で5つご紹介します。商品ごとの特徴を確認し、自分に最適な生命保険を見つけましょう。

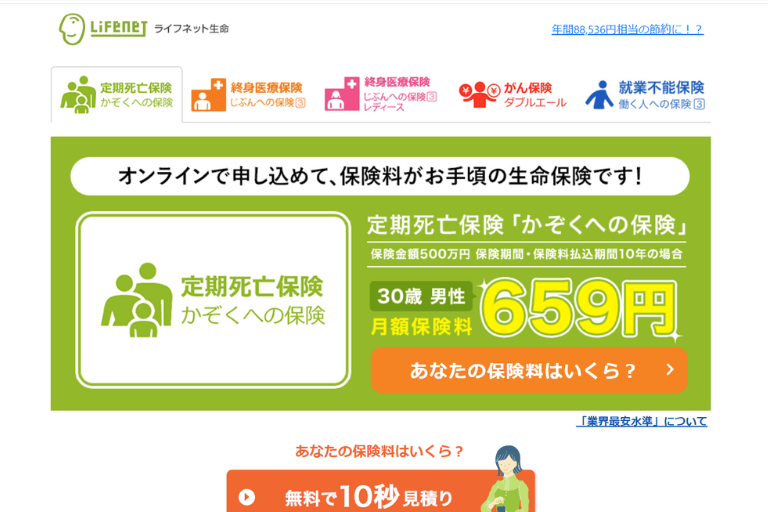

1.ライフネット生命:かぞくへの保障

手頃な保険料で遺族のその後の生活を支えるライフネット生命「かぞくへの保障」は、死亡時と高度障害状態に備えることができます。この商品には特約がなく、保険金額と保障期間を選ぶだけのシンプルな商品です。

そのため、「生命保険は分かりづらい」「死亡保障に特化したシンプルな商品がいい」と考えている人には最適な保険となっています。

2.オリックス生命:終身保険RISE

オリックス生命「終身保険RISE」は、保険料が上がることなく死亡保障が一生涯続く商品です。50代はセカンドライフを見据えた保険加入が重要であり、終身型の死亡保障に加入しておくことで、万が一の際は保険金を葬儀代に充てることができます。

さらに、解約返戻金があるため、長期的な貯蓄機能にも優れています。加入後に死亡保障が不要になった場合は解約し、解約金をセカンドライフの資金として役立てるのも良いでしょう。

3.楽天生命「スーパー終身保険」

生命保険を検討している50代の中には、「現在の健康状態でも加入できる生命保険はあるのだろうか」という不安を抱いている人もいるでしょう。楽天生命「スーパー定期保険」は、50代なら1,200万円まで健康診断の結果を提出する必要もなく、医師も診査なしで加入できます。告知は4つの項目に回答するだけですので、手続きも非常に簡単です。

また、申し込み時に楽天IDを連携することで、保険料の1%に相当する楽天ポイントを毎月受け取ることができます。死亡保障を確保しつつ、ポイントが貯まるとあって50代に限らず幅広い世代に人気の保険です。

4.SBI生命「クリック定期Neo」

公私共に充実している50代だからこそ、生命保険の加入手続きはできるだけ簡単に済ませたいもの。SBI生命「クリック定期Neo」なら、最短10秒で保険料の見積もりができるほか、インターネット上で手続きが完結するため担当者と面会する必要がありません。

さらに、「最低限の死亡保障があれば十分」と考えている人向けに、保障額は300万円という少額から準備されています。100万円単位で保障額を設定できるため、1人ひとりの細かなニーズに合うプランを設計可能です。

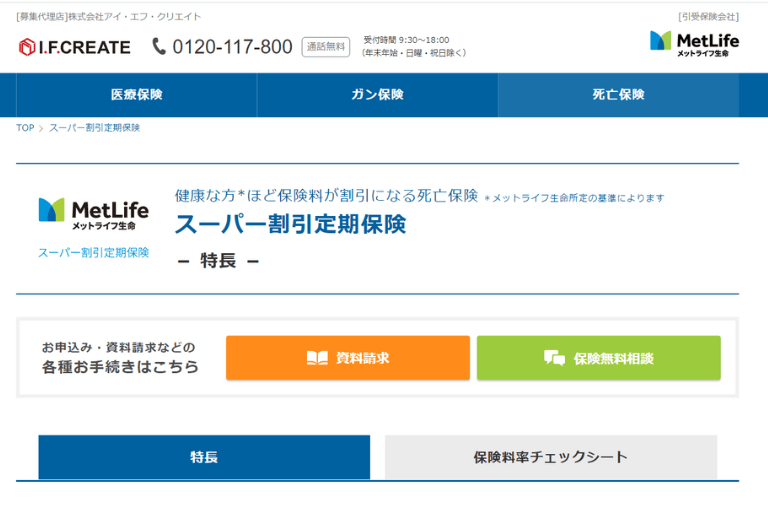

5.メットライフ生命「スーパー割引定期保険」

健康な人ほど保険料を割り引いてくれるのがメットライフ生命「スーパー割引定期保険」の特徴です。保険料率は、喫煙の有無や血圧、体格など被保険者の健康状態によって4段階あり、健康な人ほど保険料が安くなります。

保険料は毎月の固定費となるため、できるだけ安い保険料で加入することで家計負担も軽く済みます。

50代に必要な生命保険の選び方のコツ

「生命保険はとにかく大きな保障額で加入すればいい」などと考えていませんか?生命保険は死亡保障とも呼ばれ、万が一の際の遺族の生活を支える大切な備えです。

だからこそ、遺族に必要な保障を過不足なく準備しておきたいもの。

さらに、50代といっても独身か既婚かによって必要な保障は大きく異なります。さらに、既婚者であっても子供の有無、さらに子供が独立しているかでも保障額に差が生じます。ここでは50代の生命保険の選び方のコツについて、家族構成ごとにご紹介します。

独身の場合

養う家族がいない独身の人は、葬儀代やお墓代などを目安に保障額を設定すると良いでしょう。一般的に、葬儀代は2~300万円程度と言われていますが、葬儀の内容についてある程度決めておくと保障額をより詳細に決めることができます。保険金を葬儀代に充当するためにも、保障が一生続く終身型に加入しておくと安心です。

ただし、独身であっても高齢の両親の生活を支えている場合や、介護を担っている場合は死亡保障を手厚くする必要がある点には注意が必要です。

既婚で子供がいない場合

既婚者のうち、子供がいない世帯はそれほど大きな死亡保障は不要です。50代になるとある程度の貯蓄を確保できているケースが多く、仮に万が一のことがあっても必要なお金を全て生命保険で準備する必要性は低いといえるでしょう。

しかし、貯蓄が十分でない場合は生命保険でしっかりと準備しておくことが求められます。さらに、例えば残された妻が専業主婦の場合、50代から新たに仕事を探すことは容易ではなく、その後の生活が苦しくなるかもしれません。

専業主婦家庭は保障額を上乗せするなどして、万が一の事態に備えておきましょう。

既婚で子供が独立している場合

子供が独立している世帯は、教育費の負担がないため、生命保険の必要保障額は低く算出されがちです。しかし、50代は公的年金の受給まで長ければ10年以上もあり、万が一のことがあれば貯蓄を切り崩して生活することにもなりかねません。

そのため、自分自身に万が一のことがあった場合に、配偶者のその後の生活費は生命保険で備えておくと良いでしょう。その際には、貯蓄額や退職金などを考慮し、適切な金額を設定することが重要です。

既婚で子供が独立していない場合

50代のうち、子供が独立していない世帯は手厚い死亡保障が必要です。万が一の際にも、家族の生活費や教育費は変わらず必要となり、特に50代は子供が高校や大学に進学するタイミングであることが多く、多額の教育費がかかります。

大学の授業料は中学校や高校の学費よりも高額で、親元を離れて1人暮らしをする場合は仕送りや家賃が別途必要となり、子供にかかるお金はさらに膨らみます。そのため、子供が独立するまでは生命保険で万が一の際の保障を確保しましょう。

その際には、一定の期間の保障を割安な保険料で確保できる定期保険に加入し、保険期間を子供の独立に合わせたプランがおすすめです。

50代の生命保険に関するデータを確認しよう

生命保険に加入している人は多いという印象を抱いているものの、「実際にはどれくらいの人が加入しているの?」「50代の平均保険金額っていくら?」などと、世間の50代の加入率などが気になりませんか?

そこで、50代の生命保険に関するデータについて、生命保険文化センターの令和3年度「生命保険に関する全国実態調査」を元に解説します。

加入率

50代は万が一の際に必要なお金が非常に大きいという特徴があります。そのため、50代の生命保険加入率は非常に高く、50~54歳は93%、55歳~59歳は94.8%となっています。特に55~59歳の加入率は全世帯のうちでも一番高く、ほとんどの人が何らかの生命保険に加入していることがわかります。

つまり、死亡時の保障は、独身か既婚かといった家族状況や、男性か女性かといった性別などを問わず、あらゆる人が加入すべき備えといえるでしょう。

平均保険金額

50代が生命保険で準備する保険金額は平均で約2,300万円です。子供の成長や貯蓄額の増加に伴って、必要保障額は減少しますが、それでも1,000万円単位のまとまったお金を死亡保障で準備している人が多いことがデータから読み取ることができます。

ただし、この金額はあくまでも平均であり、保険金額は家族構成や子供の年齢、収入などによって大きく異なる点には注意しましょう。

平均保険料

仕事でも責任のある立場であり、家庭でも子供の教育費がかかる50代はとにかく支出が膨らむ傾向にあります。また、保険料は性別と年齢によって算出されていることを加味すると、現役世代の最年長ともいえる50代の保険料は他の世代に比べて高額です。

調査によると、50代の年間の平均保険料は約43万円で、月額に換算すると3.5万円ほどです。ただしこの金額には個人年金保険や養老保険といった貯蓄性を重視する保険も含まれているため、実際には生命保険の支出として1万円前後を支払っていることが多いでしょう。

生命保険の保険金額は退職や子供の独立といったライフイベントごとに見直し、徐々に減額することができます。そのため、50代をピークにして保険料は徐々に下がっていきます。保障額の過不足がないか、適宜確認することを意識しましょう。

見直しの際にチェックしたい3つのポイント

続いては、見直しの際にチェックしたいポイントを3つ解説します。いずれのポイントも、50代が生命保険を見直す場合にとても大切な項目ですので、漏れなくチェックしましょう。

①保険金額

50代が生命保険に加入、もしくは見直す際にはまず保険金額を確認しましょう。先述の通り、50代といっても家族構成によって必要な保障額は異なります。また、結婚や出産といったタイミングで過去に生命保険に加入している場合、子供の独立や定年を迎えることで必要保障額も変化していることが一般的です。

これまでは子供が小さかったため、家族を守る保険として加入してきた生命保険であっても、これからはセカンドライフを見据えた上で自分自身を守る保険として葬儀代等の支出に備える内容にシフトしていくと良いでしょう。

50代での生命保険の見直しは、一般的には保障金額を減額することが多く、保険金額が妥当かどうかチェックすることが大切です。

②保険期間

50代を迎えると、早期退職する人も増えるなど、セカンドライフが徐々に迫ってきていることを実感する年代です。また、加齢に伴って病気やケガのリスクも増え、60代や70代では健康状態が原因で生命保険を見直すことができない場合も想定しておかなければなりません。

つまり、50代での生命保険の見直しが最後のチャンスになることも考慮し、保険期間は十分かどうか確認しましょう。家族がいる人の中には、子供の独立年齢に合わせて定期型の死亡保障に加入しているケースもあり、その場合、保険期間が10年間や15年間、もしくは60歳や65歳といったタイミングで死亡保障が消滅することになります。

老後が見えてきた50代というタイミングで、終身型に切り替えるなど、一生涯の保障を早めに確保しておくと良いでしょう。

③保険金受取人

生命保険は、万が一の際に遺族にまとまったお金が支払われる保険です。たいてい、死亡保険金の受取人は配偶者(夫もしくは妻)か親を指定していることが多くなっています。50代を迎えると親も高齢になっていることが多く、中には親が既に亡くなっているにも関わらず、死亡保険金の受取人を親のままにしている人も少なくありません。

このように、死亡保険金の受取人が亡くなっているにも関わらずそのままにしておくと、代襲相続などに該当し、煩雑な手続きになる場合があります。

そのため、50代が保険を見直す際には保険金額や保険期間と一緒に、死亡保険金受取人を変更する必要はないか必ず確認しましょう。

あなたに合う最適なプランをご提案します

今回は50代におすすめの生命保険をご紹介した上で、生命保険選びの際のコツも併せて解説しました。50代の生命保険選びは、豊かなセカンドライフを送る上でも非常に重要ですが、「どの商品を選べば良いのかわからない」「生命保険選びの際のアドバイスが欲しい」といった悩みを抱えている人もたくさんいます。

ここでぜひおすすめしたいのが、保険代理店である保険のぷろサービス。

保険のぷろサービスでは、生命保険を含む各種保険について無料で相談ができ、経験豊富な専属スタッフがお客様1人ひとりに合う最適なプラン・商品を提案しています。

さらに、担当者は全員お金のプロであるファイナンシャルプランナーであるため生命保険だけでなく、老後の生活資金を見据えた資産運用のアドバイスを行っております。

強引な営業や勧誘も一切ないため、安心してお問い合わせください。