「私30代なんだけど、どんなふうにがん保険を選べばいい?」「30代の私に合ったがん保険はどれ?」こんなふうに、自分の年代に合わせたがん保険の選び方・おすすめ商品を知りたいというニーズは多くあります。

この記事を読みに来たということは、あなたもそのお一人ではないでしょうか?がん保険を選ぶのであれば、しっかり根拠のある情報をもとに検討したいかと思います。

ご安心ください。こちらでは、保険のプロである私が下記の順序で30代におすすめのがん保険を解説していきます。

- 30代におすすめのがん保険

- 30代にがん保険は必要なのか?

- 30代のがん保険の選び方

- 改めて、おすすめのがん保険を紹介

それでは、早速30代におすすめのがん保険からご紹介していきましょう。

ちなみに、30代の方にはおすすめの介護保険なども紹介しています。どんな内容か、気になる方はぜひ下記のリンクからご覧ください。

年金アドバイザー / EQプロファイラー / 2級ファイナンシャルプランニング技能士

この記事の監修担当者:株式会社クロックアップ 代表取締役 高橋朋成

20年以上にわたり外資系生保や損保系生保などで、販売現場での営業スタッフの採用や実践を活かした生保販売や育成手法に携わった経験を損保代理店向けに特化してアレンジし2013年に株式会社クロックアップを設立。

業務内容は損保代理店の

専属コンシェルジュとして

① 保険営業職の人材紹介、マッチングサポート

② 損保営業マン向け生保クロスセル研修

③ 代理店M&Aマッチングサポート等

を行っている。

30代におすすめのがん保険【男女別】

まずは、この記事の結論となる「30代におすすめのがん保険」から紹介していきます。ただ、ここではあくまでさらっと確認するにとどめて、後に選び方などを解説を見てからご自身に合ったがん保険かを確認しましょう。

30代・男性なら

画像は公式サイトより引用

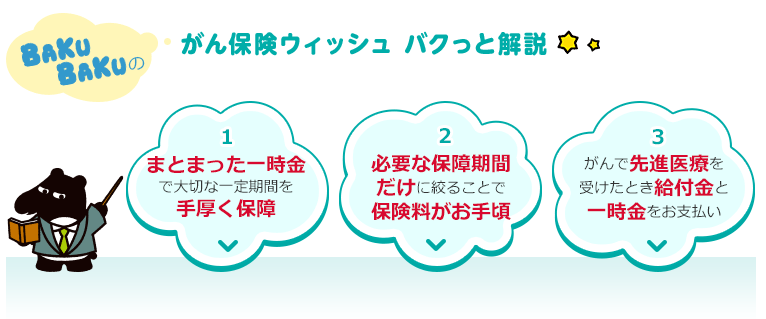

30代男性におすすめのがん保険は、「オリックス生命の定期がん保険Wish」です。

- 保険期間:10年定期

- 保障内容:診断給付金のみ(回数制限なし)

定期がん保険Wishは、貰える金額が不安定な入院給付金などをつけずに、まとまった金額を受け取れる一時金に絞ったがん保険。定期保険なので、30代の若いうちは保険料がお手頃で、後に保障内容を見直すこともできるのがポイントです。

30代・女性なら

30代女性(身体構造が女性)も同様に、オリックス生命の定期がん保険Wishがおすすめです。

- 保険期間:10年定期

- 保障内容:診断給付金のみ(回数制限なし)

- 備考:女性特約なし

女性特約はつけられないですが、お手頃な保険料と何度でも受け取れる一時金がシンプルに優秀です。がんの再発にも備えられるので、女性特約なしでも十分にあなたの支えとなってくれるでしょう。

30代にがん保険は必要?ガンのリスクはなんと○%!

さて、おすすめのがん保険を紹介しましたが、そもそも30代にとって本当にがん保険は必要なのでしょうか?こちらを検討するために、「30代のがん罹患率」と「がん保険加入率」を確認してみましょう。

30代のがん罹患率

まずは、30代のがん罹患率からご紹介します。公益財団法人がん研究振興財団の「がんの統計 '19」※によると、30代でのがん罹患率は男性が1.1%、女性が2.0%です。

| 性別 | 男性 | 女性 |

| 罹患率 | 1.1% | 2.0% |

※図表14の年齢階級別罹患リスクを参照

1.1%~2.0%と聞いて、「意外と少ないな」と感じたのではないでしょうか?確率で言えば50人に一人くらいですから、確かに自分が30代のうちにがんになる確率は少ないのかもしれません。

しかし、よく考えてみると、1/50というのは同級生のうちの一人ぐらいの確率です。つまり、同級生のうちの一人は30代でがんになると考えると恐ろしい話ですよね。

もちろん、その一人が自分になるとは限りませんが、その万が一のリスクに備えるのが保険というものです。ただ、あくまで「未来への備え」ですので、あなたが今の生活に余裕が無いのであれば、無理してがん保険に加入しする必要はありません。

しかし、もし今現在あなたに少しでも余裕があるのであれば、進んでがん保険に加入することをおすすめします。その理由は、次の30代のがん保険加入率を見ると明らかです。

30代のがん保険加入率

30代の方はどのくらいがん保険に加入しているのでしょうか。下記にがん保険への年代別の加入率をまとめました。

| 年代別 | 男性 | 女性 | 全体 |

|---|---|---|---|

| 20代 | 22.0 | 28.9 | 25.4 |

| 30代 | 46.3 | 46.5 | 46.4 |

| 40代 | 52.8 | 49.2 | 50.8 |

【参考:生命保険文化センターの令和元年度「生活保障に関する調査」】

https://www.jili.or.jp/research/report/chousa_r1st_1.html

表を見ると、20代のがん保険加入率は全体の25.4%にとどまっていますが、30代になると46.4%ががん保険に加入していることがわかります。

つまり、約半数の方が30代のうちに「未来への備え」としてがん保険に加入しているのです。このことからも、30代にとってのがん保険は「未来への備え」としてスタンダード(常識的)なものとなっていることがわかります。

なので、もし今現在あなたに少しでも余裕があるのであれば、ぜひがん保険に加入して「未来への備え」を獲得しておくことをおすすめします。

さて、それでは、どんながん保険を選べばいいのでしょうか?30代に合ったがん保険の選び方のパターンをご用意しているので、続く内容で解説していきます。

30代のがん保障の選び方・黄金パターンを紹介

それでは、30代の方のがん保険の選び方について、黄金のパターンを紹介します。

女性にも男性にもおすすめのパターン

- 保険期間:定期

- 保障内容:診断給付金を重視

- 保険料:保障額を最低限よりも少し引き上げて収入とのバランスを重視

まとめると、30代には「診断給付金を最低額よりも少し上ぐらいに設定した定期がん保険」がおすすめということです。

がん保険の保障内容は、診断給付金の他にも入院給付金などがありますが、若いうちは入院日数が短い傾向があるなどの理由で診断給付金を重視すべきです。また、30代であれば定期型のほうが保険料がお手頃で後に保障内容を見直せるため、定期型がん保険をおすすめします。

このあたりの詳しいことは、「がん保険の正しい選び方をプロが解説!自分に合った保険選びの最高の手順」にて解説してあるので、ぜひそちらをご覧ください。

30代・女性(身体構造が女性)の場合

30代で身体構造が女性の場合、上記のパターンに加えて、女性特有のがんに罹患した場合の保障が手厚いかどうかを検討することをおすすめします。

がん保険の中には、「女性特約」などの特約を付けられる商品があり、乳がんや子宮がんなどの女性特有のがんに罹患し入院や手術、治療を受けた場合に上乗せして給付金を受け取ることができます。

乳がんに罹患した後の乳房再建手術の費用にあてるなど、女性特有の費用に備えることができるので検討の価値は十分にあります。

ただし、すべてのがん保険に女性特約があるわけではないので、「特約とか考えるのが面倒」な場合は、先に紹介したおすすめのパターンを参考にがん保険を選びましょう。特に現状では、定期がん保険に女性特約は用意されていないので、男性と同様のがん保険に加入するのが無難です。

それでは、最後に改めて30代におすすめのがん保険を紹介します。上記に紹介したおすすめのがん保険の選び方を参考に、どれぐらい自分に合致した保険なのか、今一度確かめてみましょう。

改めて、30代におすすめのがん保険を確認しよう

改めての紹介になりますが、30代の男性・女性におすすめのがん保険は、オリックス生命の定期がん保険Wishです。

オリックス生命の定期がん保険Wish

- 保険期間:10年定期

- 保障内容:診断給付金のみ(回数制限なし)

- 備考:女性特約なし

30代のがん保険の選び方でも解説した通り、30代は診断給付金を重視して、保険料がお手頃&後に保障内容を見直せる定期型のがん保険を選ぶのがおすすめです。

それを踏まえると、がん保険Wishは30代にとって完璧に条件を満たしたがん保険となります。女性特約はありませんが、女性特約なしでも回数制限なしの一時金が十分に手厚いので問題にはならないでしょう。

シンプルでわかりやすく、お手頃な保険料と手厚い保障。定期がん保険Wishは、他のがん保険と比較しても非常に優秀ながん保険です。「これで決まりだ」と感じた方は、ぜひ下記の公式ホームページを訪れて、更に詳しい情報をチェックしましょう。

まとめ

いかがでしたでしょうか?ここまで、30代におすすめのがん保険の選び方や必要性を解説してきました。ここまでの内容をまとめると、30代の下記の条件に合ったがん保険を選ぶのがおすすめです。

- 保険期間:定期

- 保障内容:診断給付金を重視

- 保険料:保障額を最低限よりも少し引き上げて収入とのバランスを重視

そして、その条件に合うのがオリックス生命の定期がん保険Wish。シンプルでわかりやすく、お手頃な保険料と手厚い保障が特徴のがん保険です。30代の男性・女性ともにおすすめできるがん保険なので、ぜひ公式ホームページを訪れてみて情報をチェックしましょう。

ちなみに、定期がん保険の中には1年更新のものも存在します。オリックス生命の定期がん保険Wishなどと違い1年ごとに解約/更新ができるので、初めてがん保険に加入するという方にはおすすめです。1年更新のがん保険について、詳しくは下記の記事をご覧ください。